Система учета полных затрат предполагает распределение накладных расходов, т.е. отнесение их в конечном итоге на себестоимость произведенного продукта (работ, услуг). Очевидно, что величина отнесенных на себестоимость накладных расходов во многом определяется способом распределения и выбором базы распределения. Если выбор не учитывал экономическую сущность накладных расходов, то, как бы математически верно ни было проведено распределение, информация о себестоимости продукта не будет отражать реально понесенные затраты. Это чревато неправильной оценкой управленческим звеном компании вклада каждого продукта в финансовый результат организации и принятием неверных управленческих решений.

Управленческий персонал компании должен обладать оперативной информацией о том, во что в действительности обходится организации производство продукции, оказание услуг, осуществление определенного вида деятельности вне зависимости от величины накладных расходов. Достоверными (свободными от субъективности распределения) являются только прямые (переменные) затраты. Поэтому существуют системы, предполагающие отнесение накладных (постоянных) расходов на уменьшение выручки от продаж.

Логика подобного решения строится на том, что в структуре накладных расходов большая часть расходов зависит от продолжительности периода. Например, в себестоимости непроданных остатков готовой продукции декабря растворены накладные расходы, начисленные за сентябрь. С методической точки зрения расходы, начисленные за сентябрь, должны списываться за счет выручки сентября.

Ярким примером системы, предусматривающей списание накладных расходов в том периоде, когда они начислены, является система директ-костинг, основанная на делении затрат на постоянные и переменные и используемая при принятии управленческих решений в краткосрочном периоде.

Таблица 3.8

Формулы расчета маржинальной прибыли

Формула расчета прибыли от продаж принимает следующий вид:

Маржинальная прибыль = Выручка - Переменные затраты = Маржинальный доход - Постоянные затраты = Прибыль от продаж.

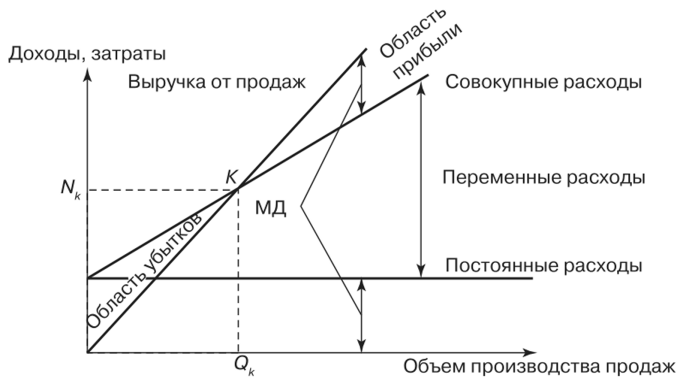

Сущность маржинальной прибыли и системы директ-костинг наглядно отражена на графиках безубыточности. Можно выделить три модификации графиков. Первая модификация графика безубыточности представлена на рис. 3.7.

Первая модификация графика безубыточности основана на том, что построение начинается с переменных затрат.

Пересечение совокупных затрат и дохода дает точку К - точку безубыточности, мертвую точку, порог рентабельности и др. Эта точка отражает некий объем производства, при котором компания получает выручку, достаточную лишь для покрытия затрат. Ни рубля прибыли, но и ни рубля убытка. Маржинальный доход представлен на рисунке единым отрезком, как сумма прибыли и постоянных затрат.

Рис. 3.7.

Вторая модификация графика безубыточности, так называемый производственный график, представлена на рис. 3.8.

На графике второй модификации маржинальная прибыль формируется как единство двух удаленных друг от друга отрезков: постоянных затрат и прибыли от продаж.

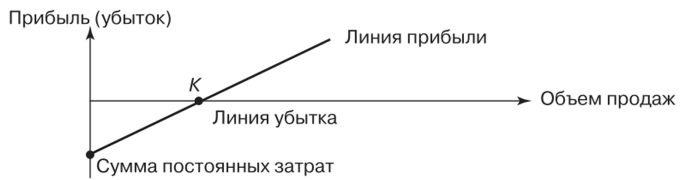

Если первые две модификации рассматривали доходы, затраты и другие категории, то третья модификация отражает лишь финансовые результаты - прибыли и убытки.

Третья модификация графика безубыточности представлена на рис. 3.9.

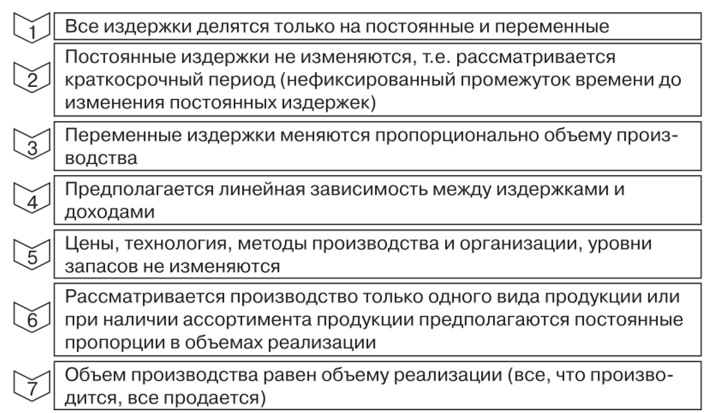

Прибыль или убыток наносят на график для каждого уровня продаж. Точка безубыточности находится в точке пересечения линией прибыли оси абсцисс. Если объем продаж равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. Представленные графики отражают следующие ограничения (допущения) в анализе безубыточности (рис. 3.10).

Рис. 3.8.

Вторая модификация графика безубыточности

Рис. 3.9.

Третья модификация графика безубыточности

Рис. 3.9.

Третья модификация графика безубыточности

Рис. 3.10.

Приведенные условия в большинстве случаев не могут быть выполнены в полном объеме. Система директ-костинг может применяться и при нарушении ряда допущений.

Необходимо помнить, что система директ-костинг направлена на принятие решений в краткосрочном периоде, так как в долгосрочном периоде все затраты становятся переменными, т.е. изменение коснется даже постоянных затрат.

Рассмотрение затрат в системе директ-костинг осуществляется в рамках диапазона релевантности - диапазона объемов деятельности (коридора возможных значений объемов производства, в рамках которого сохраняется взаимосвязь между величинами затрат и влияющими на них факторами).

При решении практических задач используются формулы анализа безубыточности (табл. 3.9).

Таблица 3.9

Формулы анализа безубыточности

|

Показатель |

Экономический смысл |

||

|

Числитель |

Знаменатель |

||

|

Коэффициент маржинального |

Маржинальный доход |

Доля маржинального дохода в сумме выручки |

|

|

Объем производства в точке безу- быточности (порог рентабельности), ед. |

Постоянные издержки за период |

Покрытие на ед. |

Объем производства (продаж), при котором компания получа- ет выручку, достаточную для покрытия затрат: выручка равна совокупным затратам |

|

Постоянные издержки за период |

Цена ед. - Переменные затраты на ед. |

||

|

Выручка в точке безубыточности (сумма продаж), руб. |

Постоянные издержки Цена продаж |

Покрытие на ед. |

Выручка, полностью покрывающая совокупные затраты, но не дающая ни рубля прибыли и ни рубля убытка |

|

Постоянные издержки |

Коэффициент маржинального |

||

|

Постоянные издержки Выручка за единицу |

Покрытие на ед. |

||

|

Объем производства в точке безубыточности Цена ед. |

|||

|

Объем продаж, обеспечивающий целевую прибыль, ед. |

Постоянные издержки + Плановая (целевая) прибыль |

Покрытие на ед. |

Объем продаж, позволяющий достигнуть планового показателя прибыли |

|

Сумма продаж, обеспечивающая целевую прибыль, руб. |

(Постоянные издержки + Целевая прибыль) Цена ед. |

Покрытие на ед. |

Выручка, позволяющая достигнуть планового показателя прибыли |

|

Постоянные издержки + Целевая прибыль |

Коэффициент маржинального |

||

|

Объем продаж, обеспечивающий целевую прибыль Цена ед. |

|||

|

Показатель |

Экономический смысл |

|

|

Числитель | Знаменатель |

||

|

Запас финансовой прочности (кромка безопасности или маржинальный запас рентабельности) |

Ожидаемый объем продаж - Безубыточный объем продаж (объем в точке безубыточности) |

На сколько можно снизить объем продаж до того, как компания начнет получать убытки |

|

Ожидаемая выручка - Выручка в точке безубыточности |

На сколько можно снизить выручку до того, как компания начнет получать убытки |

|

|

Степень маржи- нального рычага (СВОР) |

Маржинальный доход Прибыль |

Влияние процентного измене- ния дохода на процентное изменение прибыли от продаж |

|

1 + Постоянные издержки/Прибыль |

Пример 1 . Компания производит один вид изделий при продажной цене 40 руб. и переменных издержках 32 руб. Постоянные издержки - 70 000 руб. в год.

Проведите расчет:

- количества изделий для уровня безубыточности;

- выручки от продаж для уровня безубыточности;

- какое количество единиц продукции требуется продать для достижения прибыли в 30 000 руб. в год;

- запаса финансовой прочности при объеме производства 31 000 ед. продукции;

- в связи с инфляцией переменные издержки увеличатся до 34 руб. и постоянные издержки до 85 000 руб. в год. Продажная цена не может быть повышена. Какое количество единиц продукции требуется продать для поддержания прибыли в 65 000 руб. в год?

Решение

1. Для определения объема производства в точке безубыточности найдем покрытие на единицу:

Покрытие на единицу: 40 - 32 = 8 руб. /ед.

Количество изделий для уровня безубыточности:

- 70000/8 = 8750 ед.

- 2. Выручка в точке безубыточности:

- 8750 40 = 350 000 руб.

- 3. Объем продаж, обеспечивающий целевую прибыль (30 000 руб.): (70 000 + 30 000) / 8 = 12 500 ед.

- 4. Запас финансовой прочности при объеме производства 31000 ед. продукции:

- 31000-8750 = 22 250 ед.

- 5. Новая величина маржинального дохода на единицу:

- 40 - 34 = 6 руб. / ед.

Объем продаж, обеспечивающий целевую прибыль, - 65 000 руб. (несмотря на увеличение переменных затрат до 34 руб.):

(85 000+65 000) /6 = 25 000 ед.

Пример 2. Сила воздействия операционного рычага.

СВОР показывает, во сколько раз сократится (увеличится) прибыль при снижении (увеличении) выручки на 1%.

Действие операционного рычага проявляется в том, что любое изменение выручки от продаж всегда порождает более сильное изменение прибыли (табл. 3.10).

Таблица 3.10

Исходные данные

Определите:

- сколько процентов прибыли удастся сохранить предприятию, если выручка от продаж сократится на 20%;

- процент снижения выручки, при котором компания полностью лишается прибыли и вновь достигает порога рентабельности.

- 1. Рассчитаем СВОР: 500/200 = 2,5.

Поскольку сила воздействия операционного рычага равна 2,5, то при уменьшении выручки на 20% прибыль сократится на (20% 2,5) = = 50%. Это значит, что удастся сохранить лишь 50% ожидаемой прибыли.

2. Если сила воздействия операционного рычага равна 2,5, то при сокращении выручки на 100%/2,5 = 40% компания имеет нулевую прибыль. Если же, к примеру, сила воздействия операционного рычага равна четырем, то недопустимо снижение выручки на 100% / 4 = 25%.

Так, при силе воздействия операционного рычага, равной 20, недопустимо даже 5%-ное снижение выручки, что приведет к 100%-ному снижению прибыли.

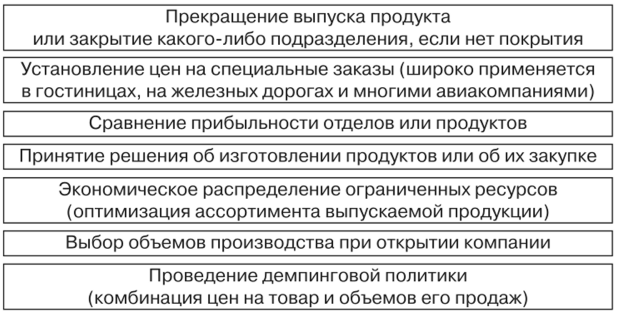

Задачи, решаемые системой директ-костинг, представлены на рис. 3.11.

Рис. 3.11.

В западном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции, он равен ПОЛНОЙ СЕБЕСТОИМОСТИ ИЗДЕЛИЙ (рис. 3.12).

Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь переменные затраты, он равен СОКРАЩЕННОЙ СЕБЕСТОИМОСТИ в части только переменных затрат.

Рис. 3.12.

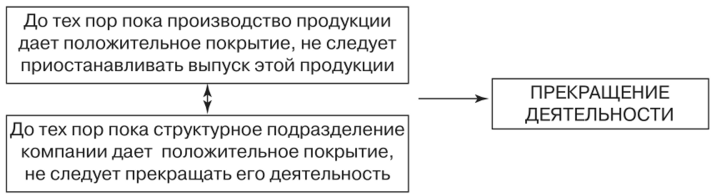

В системе директ-костинг разработано несколько правил принятия решений.

Принятие решения о прекращении деятельности отражено на рис. 3.13.

Рис. 3.13.

Решение о прекращении деятельности часто принимается по причине возникновения экономического спада, сокращения темпов роста экономики или в результате проведения реорганизации (рис. 3.14).

Рис. 3.14.

Если объем производства ограничен такими факторами, как мощность оборудования, рабочая сила, наличие материалов и т.п., то принятие решения об оптимизации ассортимента следует осуществлять, руководствуясь следующим правилом:

Это значит, что для разработки оптимальной производственной программы необходимо определить размер маржинального дохода на единицу ограничивающего фактора (1 чел.-ч или машино-час) для каждого типа изделий. На основе этого устанавливается первоочередность производства изделий (ранг выгодности).

Если присутствует несколько ограничивающих факторов, применяют симплекс-метод.

Простой директ-костинг предполагает получение прибыли от продаж по представленной схеме:

Данная схема отражает одноступенчатый учет сумм покрытия, когда все постоянные расходы, объединенные в одном блоке, вычитаются из маржинального дохода отчетного периода.

На практике постоянные расходы не так однородны, они разбиты по уровням: часть постоянных расходов могут быть отнесены по группе изделий, часть - по местам возникновения затрат или производственным подразделениям, а часть относится к компании в целом. Схема получения прибыли от продаж становится многоступенчатой (рис. 3.15).

В результате ступенчатого построения учета покрытия постоянных расходов облегчается анализ структуры финансового результата. Промежуточные значения маржинального дохода иногда называют по- лумаржой.

Пример 3. Компания производит четыре вида продукции: Aw В - в структурном подразделении 1, С и D - в структурном подразделении 2 (табл. 3.11).

Постоянные расходы подразделения по изготовлению^ и В составили 57 000 руб., подразделения по изготовлению продуктов Си D - 98 000 руб.

Рис. 3.15.

Постоянная часть расходов по управлению компанией - НО 000 руб.

Таблица 3.11

Исходные данные для расчета

|

Показатель |

Подразделение 1 |

Подразделение 2 |

||

|

Объем производства, ед. |

||||

|

Объем продаж, ед. |

||||

|

Заработная плата по изготовлению, руб./ед. |

||||

|

Материалы, руб./ ед. |

||||

|

Прочие переменные расходы, руб./ед. |

||||

|

Постоянные расходы, руб. |

||||

|

Цена продаж (без НДС), руб. |

||||

|

Прямые расходы по сбыту, руб. |

||||

Необходимо (табл. 3.12 и 3.13):

- определить краткосрочный нижний предел цены;

- рассчитать прибыль (убыток) от продаж, применяя многоступенчатый метод учета покрытия постоянных затрат.

Таблица 3.12

Расчет краткосрочного нижнего предела цены

Таблица 3.13

Расчет прибыли (убытка) от продаж

|

Показатель |

Подразделение 1, руб. |

Подразделение 2, руб. |

||

|

Цена продаж (без НДС), руб. |

||||

|

Объем продаж, ед. |

||||

|

Выручка без НДС, руб. |

||||

|

Прямые расходы сбыта, руб. |

||||

|

Выручка за минусом прямых расходов сбыта, руб. |

||||

|

Переменные расходы по изготовлению, руб. |

2700 92= = 248 400 |

2200-102 = = 224 400 |

4000-108= = 432 000 |

3100-82= = 254 200 |

|

Сумма покрытия (полумаржа) 1, руб. |

||||

|

Постоянные затраты по видам продукции, руб. |

||||

|

Сумма покрытия (полумаржа) 2, руб. |

||||

|

Сумма (полумаржа) 3, руб. | ||||

|

Постоянные затраты по подразделению, руб. | ||||

Метод многоступенчатого учета покрытия постоянных затрат достаточно трудоемкий, но при этом позволяет получать детализированную информацию о влиянии различных групп постоянных затрат на финансовый результат.

Проведем сравнительный анализ двух систем: системы с полным распределением затрат и директ-костинга по двум основаниям:

- сущность систем (табл. 3.14);

- влияние на прибыль.

Таблица 3.14

Сравнительный анализ систем

|

Основание |

Учет полных затрат |

Учет переменных затрат (система директ-костинг) |

|

Приоритетный показатель |

Прибыль от продаж, система ориентирована на покрытие всех затрат |

Маржинальная прибыль (доход), система ориентирована на покрытие переменных затрат |

|

Горизонт планирования |

Долгосрочные управленческие решения |

Краткосрочные управленческие решения |

|

Контроль |

Точный, но трудоемкий |

Оперативный контроль, но используются предварительные оценки |

|

Структура отчета о финансовых результатах (инфор- мация по обычным видам деятельности) |

Выручка от продаж |

Выручка от продаж |

|

Себестоимость продаж (переменные и постоянные расходы) |

Переменные производственные затраты |

|

|

Валовая прибыль |

Валовая прибыль |

|

|

Коммерческие и управленческие расходы (переменные и постоянные) |

Переменные коммерческие и управленческие расходы |

|

|

Маржинальный доход |

||

|

Постоянные расходы: Производственные накладные расходы (ПНР), административные и коммерческие расходы |

||

|

Операционная прибыль |

Операционная прибыль |

Сравнение влияния на величину прибыли калькуляции с полным распределением затрат и директ-костинга отражено на рис. 3.16.

|

СИТУАЦИЯ 1 |

||||

|

Производство = Продажи |

||||

|

СИТУАЦИЯ 2 |

||||

|

Производство > Продажи |

||||

|

Операционная прибыль в системе с полным распределением затрат |

Операционная прибыль в системе директ-костинг |

|||

|

СИТУАЦИЯ 3 |

||||

|

Производство |

||||

|

Операционная прибыль в системе с полным распределением затрат |

Операционная прибыль в системе директ-костинг |

|||

Рис. 3.1 Б. Сравнение влияния на величину прибыли калькуляции с полным распределением затрат и директ-костинга

Отличия в значениях прибыли в ситуациях 2 и 3 связаны с величиной постоянных затрат.

В ситуации 2 возрастание запасов готовой продукции оттягивает на себя часть постоянных затрат при их распределении в рамках аб- зорпшен-костинг, т.е. при продаже части продукции списывается пропорциональная часть постоянных затрат (а не вся их сумма), что увеличивает операционную прибыль по сравнению с показателем, полученным в рамках системы директ-костинг (в рамках которой при продаже списывается вся сумма постоянных затрат независимо от наличия непроданных остатков).

В ситуации 3 объем продаж превышает производство, что приводит к сокращению запасов. В системе абзорпшен-костинг запасы непроданной продукции отражены по полной себестоимости, а в директ- костинге - по переменным затратам. В связи с этим при реализации данных остатков прибыль, рассчитанная в системе с полным распределением затрат, будет ниже прибыли, рассчитанной в рамках системы директ-костинг.

Ключевые термины

Директ-костинг

Абзорпшен-костинг

Маржинальный доход

Точка безубыточности

ЗАДАНИЯ, КОНТРОЛЬНЫЕ ВОПРОСЫ, ТЕСТЫ

Задание 1

Известна следующая информация о накладных затратах компании:

- 1. Косвенные расходы на оплату труда, руб.:

- - производственный цех - 42 720;

- - сборочный цех - 35 840;

- - покрасочный цех - 54 016;

- - отдел технического обслуживания - 74 040;

- - столовая - 18 714.

- 2. Отопление и освещение - 24 000 руб.

- 3. Аренда помещений - 68 000 руб.

- 4. Амортизационные отчисления - 55 000 руб.

- 5. Электроэнергия для механизмов - 23 900 руб.

- 6. Страховка оборудования - 41 600 руб.

- 7. Уборка помещений - 15 200 руб.

Всего - 453 030 руб.

Таблица 3.15

Дополнительная информация

|

Показатель |

Производственные подразделения |

Вспомогательные подразделения |

||||

|

Производственный |

Сборочный цех |

Покрасочный |

техобслуживания |

Столовая |

||

|

Занимаемая площадь, м 2 |

||||||

|

Стоимость оборудования, руб. |

||||||

|

Численность работающих, чел. |

||||||

|

Количество часов производственной деятельности, чел.-ч |

||||||

|

Количество машино-часов |

||||||

|

Часовая ставка зарплаты производственных рабочих, руб./чел.-ч |

||||||

Продажная цена формируется по принципу: полная себестоимость + + прибыль 35%.

Задание:

- а) проведите анализ накладных расходов и распределите их;

- б) подсчитайте нормативную ставку накладных расходов для каждого производственного подразделения;.

- в) определите продажную цену продукции, выпущенной по заказу № I, если известны следующие данные:

- - основные материалы - 4715 руб.;

- - необходимое количество чел.-ч и машино-часов производственной деятельности для выполнения заказа 1 (табл. 3.16):

Таблица 3.16

Информация по заказу

|

Машино-часов |

||

|

Производственный цех |

||

|

Сборочный цех |

||

|

Покрасочный цех |

Решение

Этап I - распределение статей косвенных затрат по производственным и вспомогательным подразделениям (табл. 3.17).

На данном этапе вместо отдельных статей накладных расходов получаем затраты подразделений (основных и вспомогательных).

Этап II - распределение затрат вспомогательных подразделений на основные (производственные).

На этом этапе накладные расходы относятся после распределения лишь на основные подразделения (табл. 3.18).

Этап III - определение нормативной ставки распределения накладных расходов для:

- производственного цеха:

- - ставка распределения = 254 664 / 29 440 = 8,65 руб./ маш-ч;

- сборочного цеха:

- - ставка распределения = ЮЗ 457 / 24 300 = 4,257 руб./чел.-ч;

- покрасочного цеха:

- - ставка распределения = 94 909 / 19 980 = 4,75 руб./чел.-ч.

Этап IV - определение полной себестоимости продукции по заказу № 1.

Прямые расходы:

- основные материалы: 4715 руб.

- прямые трудозатраты: 34,0 14 + 35,2 23 + 26,0 7 = 476 + 809,6 + 182 = = 1467,6 руб.

Накладные расходы: 8,65 22 + 4,257 23 + 4,75 7 = 190,30 + 97,91 +33,25 = = 321,46 руб.

Итого затрат по заказу № 1: 6504,06 руб.

Цена: 1,35 6504,06 = 8780,48 руб.

Задание 2

Фирма специализируется на продаже и последующей сборке мебели. Издержки, связанные с производством единицы различных гарнитуров, отражены в табл. 3.19.

Распределение статей косвенных затрат

Таблица 3.17

|

Статьи накладных расходов |

База распределения |

Коэффициент распределения |

Производственный цех, руб. |

Сборочный цех, руб. |

Покрасочный цех, руб. |

техобслуживания, |

Столовая, |

|

|

Заработная плата вспомогательных рабочих |

||||||||

|

Отопление и освещение |

24 000/5000 = = 4,8 |

|||||||

|

68 000/5000 = = 13,6 |

1500-13,6 = 20 400 |

|||||||

|

Амортизация |

Стоимость оборудования |

55 000/1 100 000= = 0,05 |

880 000 0,05 = = 44 000 |

132 000-0,05 = = 6600 |

||||

|

Электроэнергия для механизмов |

Машино-час |

23 900/38 240 = = 0,625 |

29 440 0,625 = = 18 400 |

|||||

|

Страхование оборудования |

Стоимость оборудования |

41 600/1 100 000 = = 0,0378 |

880 000 0,0378 = = 33 280 |

132 000 х х 0,0378... = = 4992 |

х 0,0378 = = 3328 |

|||

|

Уборка помещений |

15 200/5000 = = 3,04 |

|||||||

Распределение статей косвенных затрат вспомогательных подразделений

|

накладных расходов |

распределения |

Коэффициент распределения |

Общая сумма, руб. |

Производственный цех, руб. |

Сборочный цех, руб. |

Покрасочный цех, руб. |

техобслуживания, |

Столовая, |

|

Итого до распределения |

||||||||

|

Распределение расходов столовой |

Численность производственных работников |

29 434/53 = = 555,358 |

16-555,358... = = 8885,7 |

|||||

|

Распределение расходов техобслуживания |

97 701,4/38 240 = = 2,55 |

95 480 + 2221,4 = = 97 701,4 |

29 440-2,55... = = 75 217,8 |

5860-2,55... = = 14 972,0 |

2940-2,55... = = 7511,6 |

|||

|

распределения |

Показатели в расчете на 1 гарнитур

|

Показатели |

Виды гарнитуров |

||

|

Расходы на материалы, руб.: древесина |

|||

|

комплектующие |

|||

|

Расходы на оплату труда, руб.: изготовители мебели |

|||

|

сборщики |

|||

|

Переменные затраты, руб. |

|||

|

Продажная цена, руб. |

|||

|

Покрытие (маржинальный доход), руб. |

|||

|

Ожидаемый годовой объем спроса, ед. |

|||

Постоянные издержки составляют 4 380 000 руб. в год.

Изготовители мебели в настоящее время получают 90 руб. за чел.-ч, что вызывает дефицит рабочих этой специальности. Ожидается, что в будущем году компании удастся задействовать только 18 220 чел.-ч труда изготовителей (ограничивающее условие).

Определите:

- наиболее выгодный ассортимент выпускаемой продукции на будущий год;

- какую прибыль получит фирма при реализации наиболее выгодного ассортимента.

Решение

- 1. Рассчитаем количество человеко-часов (ограничивающего фактора), приходящееся на единицу продукции каждого вида (1 гарнитур):

- - 900/90 = 10 чел.-ч/ед.;

- - 1350/90 = 15 чел.-ч /ед.;

- - 540/90 = 6 чел.-ч/ед.

- 2. Рассчитаем покрытие в расчете на 1 чел.-ч: (покрытие/лимитирующий фактор):

- - 4390 /10 = 439,0 руб./чел.-ч; ранг выгодности - I;

- - 4530 /15 = 302,0 руб./чел.-ч; ранг выгодности - III;

- - 2100/6= 350,0 руб./чел.-ч; ранг выгодности - II.

Ранг выгодности - очередность производства видов продукции в условиях ограниченных ресурсов.

- 3. Определим трудозатраты (чел.-ч) на производство 700 ед. гарнитуров 1-го вида:

- - 10 чел.-ч / ед. 700 ед. = 7000 чел.-ч;

- - 18 220 - 7000 = 11 220 чел.-ч (остаток на 2 других вида гарнитуров).

- 4. Определим трудозатраты (чел.-ч) на производство 820 ед. гарнитуров 3-го вида:

- - 6 чел.-ч/ед. 820 ед. = 4920 чел.-ч.

- - 11 220 - 4920 = 6300 чел.-ч (остаток на последний гарнитур).

- 5. Определим количество гарнитуров 2-го вида:

- - 6300 чел.-ч / 15 чел.-ч /ед. = 420 ед.

Наиболее выгодный ассортимент выпускаемой продукции: 700 гарнитуров l-ro вида, 420 гарнитуров 2-го вида, 820 гарнитуров 3-го вида. Совокупное покрытие = Z (покрытие на единицу объем продаж) Совокупное покрытие = 4390 700 + 4530 - 420 + 2100- 820 = 3 073 000 + + 1 902 600 + 1 722 000 = 6 697 600 руб.

Прибыль = маржинальный доход - постоянные затраты = 6 697 600 - -4 380 000 = 2 317 600 руб.

Контрольные вопросы

- 1. Какие затраты являются постоянными, а какие переменными? Приведите примеры.

- 2. Почему необходимо распределять накладные расходы?

- 3. Что такое маржинальный доход? Каковы формулы расчета данного показателя?

- 4. Являются ли термины «маржинальный доход», «маржинальная прибыль» и «валовая маржа» синонимами?

- 5. В чем сущность принципа дифференцированных баз распределения?

- 6. Возможно ли в системе финансового учета применение правила «для каждой статьи накладных расходов своя база»?

- 7. Какие правила принятия решений в краткосрочном периоде вы знаете?

- 8. Как повлияет на операционную прибыль применение системы с полным распределением затрат и директ-костинга?

- 9. Охарактеризуйте этапы распределения производственных накладных расходов (ПНР) в рамках системы с полным распределением затрат.

- 10. В чем сущность многоступенчатого метода учета покрытия постоянных затрат?

Тесты

Условие к тестам 1-6.

Выручка от продаж составила 78 000. Переменные затраты - 62 000 руб., постоянные - 12 000 руб.

Руководство компании намерено увеличить выручку от продаж на 15% за счет увеличения объема производства.

Решение в тестах 1-6 следует рассматривать с двух позиций:

- традиционным способом (Выручка - Переменные затраты - Постоянные затраты = Прибыль от продаж);

- с помощью СВОР.

- 1. Переменные затраты компании после увеличения объема производства составили

:

- а) 62 000 руб.;

- б) 71 300 руб.;

- в) 78 000 руб.;

- г) 89 700 руб.

- 2. Маржинальный доход после увеличения объема производства составил

:

- а) 66 000 руб.;

- б) 77 700 руб.;

- в) 18 400 руб.;

- г) 27 700 руб.

- 3. Прибыль от продаж после изменения объема производства составила

:

- а) 6400 руб.;

- б) 4000 руб.;

- в) 15 700 руб.;

- 4. Сила воздействия операционного рычага до изменения объема производства равна

:

- а) 2,9;

- б) 4,0;

- в) 19,0;

- г) правильный ответ отсутствует.

- 5. Чему равен процент увеличения прибыли, если выручка возросла на 15%, а СВОР равен 4

:

- а) 60%;

- б) 3,75%;

- в) 15%;

- г) правильный ответ отсутствует.

- 6. Прибыль от продаж, рассчитанная традиционным способом и с помощью СВОР, равна

:

- а) 16 000 руб. и 18 400 руб.;

- б) 4000 руб. и 6400 руб.;

- в) 6400 руб. независимо от способа решения;

- г) правильный ответ отсутствует.

- 7. Суммарные постоянные затраты - 720 000 руб. при объеме производства 100 000 ед. Рассчитайте постоянные затраты при объеме производства 60 000 ед.

- а) 432 000 руб.;

- б) 7,2 руб. на единицу;

- в) 12,0 руб. на единицу;

- г) правильный ответ отсутствует.

- 8. Производство продукта следует прекратить, если

:

- а) производство убыточно;

- б) маржинальный доход равен или менее нуля;

- в) СВОР превышает 1;

- г) маржинальный доход на 1 чел.-ч минимален.

- 9. Процессом отнесения понесенных затрат к определенным объектам затрат является

:

- а) калькулирование себестоимости;

- б) распределение затрат;

- в) выбор базы распределения;

- г) дифференцирование затрат.

- 10. Показатель, отражающий, насколько можно снизить объем продаж до того, как компания начнет получать убытки

:

- а) объем продаж, обеспечивающий целевую прибыль;

- б) СВОР;

- в) запас финансовой прочности;

- г) точка безубыточности.

Ответы к тестовым заданиям

1) б; 2) в; 3) а; 4) б; 5) а; 6) в; 7) в; 8) б; 9) б; 10) в.

Решения тестов 1-6

1. Традиционный способ.

Выручка от реализации = 78 000 1,15 = 89 700 руб.

Переменные издержки = 62 000 1,15 = 71 300 руб.

Увеличение объема производства приводит к росту переменных затрат. Прибыль = Выручка - Переменные затраты - Постоянные затраты = = 89 700 - 71 300 - 12 000 = 6400 руб.

2. С использованием СВОР.

СВОР = Валовая маржа/ Прибыль.

Считаем по исходным значениям.

Валовая маржа = Выручка - Переменные затраты = 78 000 - 62 000 = = 16 000 руб.

Прибыль = Валовая маржа - Постоянные расходы = 16 000 - 12 000 = = 4000 руб.

СВОР= 16 000/4000 = 4.

Процент увеличения прибыли: 4 15% = 60%.

Новая прибыль = 4000 1,6 = 6400 руб.

Тест 7

Поскольку общая сумма постоянных затрат (720 000 руб.) неизменна при любом объеме, то при объеме 60 000 ед. постоянные затраты на одну единицу составят 720 000 / 60 000= 12 руб. на ед.