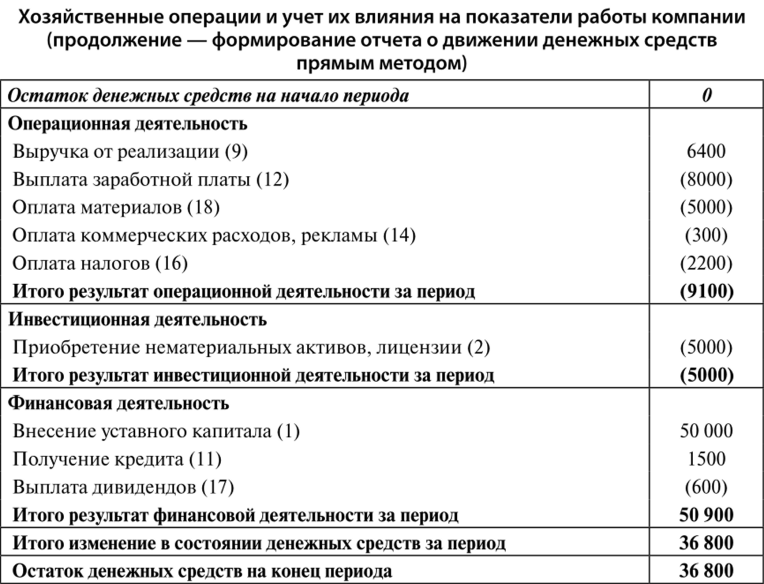

КЕЙС - Пример отчета о движении денежных средств (прямой метод)

Рис. 36.

Такой отчет хорошо рассказывает, сколько денег прошло по счетам, но плохо дает понять, почему их прошло именно столько.

Опять воспользуемся нашим многострадальным примером, который мы начали разбирать в предыдущих главах, и составим отчет о движении денежных средств. Для этого просто возьмем данные, представленные когда-то в столбце «Денежные средства» или на соответствующем бухгалтерском счете, и распишем все произошедшие операции в соответствии с их экономическим содержанием.

КЕЙС -

В этом документе показаны только те операции, которые оказывали прямое и непосредственное влияние на величину денежных средств компании. В скобках напротив каждой строки, для облегчения вспоминания, указаны условные номера операций компании.

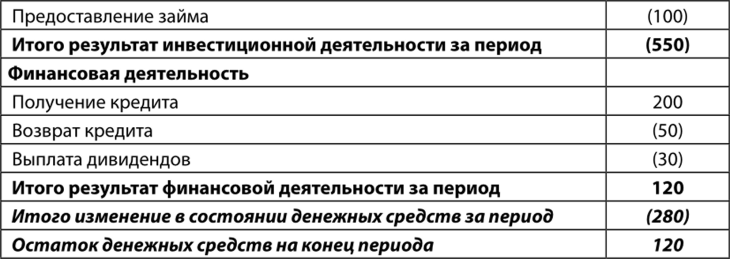

Мы можем сделать по этому отчету следующие выводы:

- операционная деятельность приводит к отрицательным результатам скорее всего потому, что компания только начинает свою работу и находится на начальном этапе развития;

- инвестиционная деятельность отвлекает денежные средства, как это и описывалось выше;

- все потребности для обеспечения операций и инвестиций покрываются за счет привлечения средств в рамках финансовой деятельности - от акционеров и кредиторов.

Обратите внимание на итоговую цифру отчета - 36 800 руб. Она нам уже встречалась в балансе компании на конец отчетного периода в строке «Денежные средства». Опять отчеты «сошлись» друг с другом.

N.B. Точно так же, как отчет о прибылях и убытках фактически является расшифровкой движения по счету «Нераспределенная прибыль» в балансе компании, так и отчет о движении денежных средств является расшифровкой движения по счету «Денежные средства» в том же балансе.

А это, в свою очередь, значит, что, изучив такой документ, акционер найдет себе ответы на следующие вопросы.

- Как и за счет чего мы переходим из одного состояния бизнеса к другому, как растет денежный остаток и, значит, платежеспособность компании?

- Кто и в какой степени воздействует на денежные потоки предприятия? Напомним лишний раз, что за каждую строку и этого отчета тоже кто-то несет ответственность.

- Почему денег в компании именно столько, сколько сейчас есть?

- Кто именно виноват в том, что у нас, возможно, часто не хватает денежных ресурсов для поддержания нормальной деятельности?

- Что делать дальше, что сохранить или улучшить, чтобы обеспечить удовлетворительную платежеспособность, способность развиваться, возвращать долги и при этом не накапливать лишних денег на счетах ?

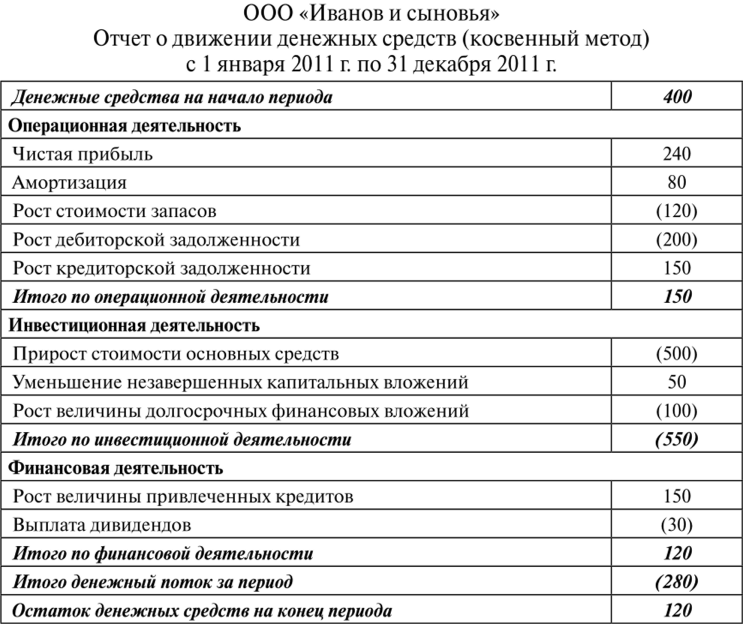

Альтернативный, косвенный метод формирования отчета о движении денежных средств в противовес прямому строится на данных об изменении отдельных балансовых статей и информации из отчета о прибылях и убытках. Результат денежных потоков вычисляется через статьи других финансовых документов косвенным путем. Потому метод и называется косвенным, при его применении нет необходимости в данных о реальном движении денежных средств через кассу и банковские счета компании. Такой формат показывает не столько сам оборот денег, сколько причины изменения их остатка. Это в первую очередь касается первой части отчета - операционной деятельности.

Методика подхода построена на корректировке показателя прибыли (из отчета о прибылях и убытках) на суммы недополученных или излишне полученных денег. Рассмотрим очередной пример (рис. 37) и прокомментируем его содержание.

Начнем с операционной деятельности.

Для начала денежный поток периода просто приравнивается к величине чистой прибыли того же периода. По умолчанию предполагается, что прибыль в общем случае должна привести к аналогичному росту денежных средств компании. Это было бы справедливо в идеальной ситуации, когда не существует кассовых разрывов, не меняется величина запасов, не начисляется амортизация, не осуществляются инвестиции, нет деятельности, связанной с получением и возвратом финансирования. Вспоминайте примеры трей- дерской компании и проектного бизнеса. Но в реальной жизни такого не бывает, поэтому ниже делаются необходимые корректировки.

Однако первая важная мысль уже сформулирована: основной источник пополнения и роста денежных средств - это прибыль компании, эффективность работы менеджеров предприятия. Не будет прибыли - в итоге не будет и денег. А вот рост денежных остатков без роста прибыли - это всегда подозрительно.

Теперь обратимся к обещанным корректировкам. На первом этапе к полученной выше чистой прибыли прибавляется начисленная за период амортизация. Амортизация - это единственный вид затрат, за который компания никогда не платит живые деньги. Амортизация - удешевление, порой условное, внеоборотных активов. Значит, денег у компании по окончании отчетного периода должно оказаться больше чистой прибыли на величину начисленной в этом же периоде амортизации. Ведь при расчете чистой прибыли она учитывалась с отрицательным знаком, но деньги при этом не исчезали: получается, что не все затраты реально оплачиваются денежными средствами.

N.B. Если в течение периода не происходило изменений кредиторской и дебиторской задолженности и запасов, то прирост денежных средств в рамках операционной деятельности будет равен сумме чистой прибыли и амортизации - это своего рода первичный денежный поток.

Пример отчета о движении денежных средств (косвенный метод)

Рис. 37.

косвенным методом

Затем полученная сумма корректируется на изменения различных составляющих краткосрочных активов и обязательств.

Рост дебиторской задолженности, разница в остатках дебиторской задолженности на конец и начало отчетного периода в соответствующих балансах рассматриваются как отток денежных средств. И действительно, если выросло значение дебиторской задолженности, значит кто-то из потребителей компании до сих пор не доплатил ей денежные средства за отгруженную продукцию. А это значит, что денег предприятие получило меньше, чем показало прибыли. Прибыль считалась по сумме отгрузки, которая и повлияла на уровень дебиторской задолженности. Обратите внимание, что в данном случае предприятие никому денег не платит. Но так как формирование денежного потока начато с чистой прибыли, то здесь показано влияние работы с покупателями на недополучение этой прибыли деньгами. Минус свидетельствует не о том, что мы кому-то деньги заплатили, а о том, что мы их от кого-то недополучили, хотя и должны были... И наоборот, снижение дебиторской задолженности есть положительный денежный поток: покупатели оплачивают компании все текущие отгрузки и еще сверх того часть старых обязательств.

Рост кредиторской задолженности в противовес дебиторской рассматривается как приток денежных средств. Если долги компании выросли, значит она не доплатила за полученные и использованные ресурсы, стоимость которых была показана в отчете о прибылях и убытках как затраты, уменьшающие прибыль. Компания уменьшила прибыль, не понеся денежных расходов. Здесь можно провести аналогию с амортизацией - она тоже является неоплаченным расходом.

Рост стоимости запасов также рассматривается как уменьшение денежных средств. Логика здесь примерно следующая: если у компании выросли запасы, значит, она как-то должна были заплатить за этот рост, в общем случае - денежными средствами.

Аналогично уменьшение запасов и кредиторской задолженности учитываются с противоположными знаками.

Таким образом, на результаты денежных потоков операционной деятельности влияет эффективность основного бизнеса (чистая прибыль), уровень и порядок списания используемых внеоборотных активов (амортизация), управление запасами, управление сбором долгов с покупателей и управление платежами поставщикам.

Точно такой же подход используется и для учета инвестиционной и финансовой деятельности. В последнем случае - за исключением дивидендов, данные о которых опять же берутся из отчета о прибылях и убытках. Если отчет оставлен корректно, то он должен привести к тем же самым результатам, что и составленный прямым методом.

Общие правила для всех корректировок чистой прибыли при приведении ее к значению чистого денежного потока .

- Если у нас увеличился какой-то актив, то деньги должны были уменьшиться. Иначе откуда этот актив взялся? При этом мы могли за него реально и не платить, просто нам недоплатили наличные, но дали другое имущество.

- Если у нас уменьшился какой-то актив, то деньги должны были увеличиться. Иначе на что еще мы могли этот актив поменять, куда он девался?

- Если у нас увеличился какой-то пассив, то и деньги должны были тоже увеличиться. Нам предоставили источник финансирования (в общем случае деньгами) и у нас должен появиться соответствующий актив.

- Если у нас уменьшился какой-то пассив, то и деньги должны были уменьшиться. У нас «отняли» часть финансовых источников.

Эту логику мы уже рассматривали выше, когда пытались разобраться, какие факторы влияют на денежные остатки компании и какими факторами нужно управлять, чтобы этих денежных остатков стало больше.

Такой подход к составлению отчета легче дает понять, почему приток денежных средств отличается от зафиксированной прибыли, куда были действительно вложены заработанные операционной деятельностью ресурсы. Он позволяет проанализировать деятельность различных менеджеров, отвечающих за управление активами и пассивами - кто тратит деньги, а кто их приносит.

Опять (и теперь уже в последний раз) вернемся к нашему примеру и составим отчет о движении денежных средств косвенным методом.

- Следует обратить внимание на то, что деньги - это самый низкодоходный, ноодновременно самый высоколиквидный актив.

- Чистый денежный поток - результирующий денежный поток за период. Денежные притоки минус денежные оттоки по всем видам деятельности, безучета начальных остатков.