Одним из экономических показателей эффективности организации деятельности предприятия является рентабельность продаж (далее РП).

Он позволяет определить, насколько выгодно для компании происходит весь процесс от изготовления до реализации произведенной продукции. Данное значение зависит от показания валовой прибыли (далее ВП), выручки и других факторов.

Понятие рентабельности и ее основные виды

Показатель РП очень широко используется во всех отраслях экономики с целью узнать, насколько же эффективно на предприятии используются текущие затраты.

Показатель этот измеряется в процентах, показывая соотношение размера прибыли к расходам. Этот коэффициент показывает, какую долю занимает в каждом заработанном рубле после продажи изготовленных изделий.

Показатель этот измеряется в процентах, показывая соотношение размера прибыли к расходам. Этот коэффициент показывает, какую долю занимает в каждом заработанном рубле после продажи изготовленных изделий.

Существует несколько видов РП в зависимости от применяемых параметров при ее определении:

- по величине до уплаты процентов и налогов в каждом рубле выручки;

- по показаниям ВП (Operating Margin, Gross Margin, Sales margin,);

- по чистой прибыли, часть которой приходиться на 1 рубль выручки (Profit Margin, Net Profit Margin).

Получение чистой прибыли возможно только при условии осуществления компанией целесообразной деятельности, направленной на рациональное использование вложенных инвестиций. Коэффициент зависит также от оборачиваемости капитала и выпускаемого объема продукции.

Что характеризует это значение?

Параметр РП является показателем экономической эффективности, характеризующим доходность компании от производственной деятельности.

По его значению производят анализ о том, насколько рационально организацией используются имеющиеся у нее производственные ресурсы:

Если анализируется результат деятельности некоммерческих структур, то данный параметр будет оценивать общую эффективность их работы. Для коммерческих подразделений при расчетах важными значениями являются точные количественные характеристики. РП аналогичен КПД, только параметрами при этом анализе являются полученный в результате деятельности итог, который представлен в виде соотношения произведенных затрат к объему полученной прибыли. Чем больше получено выгоды, тем рентабельнее производство.

На предприятиях РП - это индикатор ценовой политики организации и грамотный контроль издержек. Разнообразие в конкурентных стратегиях предприятия стимулируют большое отличие параметров РП в различных компаниях. Повсеместно его применяют для анализа деятельности операционной эффективности организаций.

О том, что это за показатель, правила и примеры его расчета, смотрите в следующем виде уроке:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и правила расчета

Показатель РП рассчитывают для того, чтобы провести анализ

таких факторов:

Показатель РП рассчитывают для того, чтобы провести анализ

таких факторов:

- динамики развития компании;

- эффективность производственных процессов;

- методы реализации продукции.

Значение РП, как правило, рассчитывают как отношение чистой прибыли, с которой уже удержаны налоги, к объёму вырученных денег, полученных от продаж, за один и тот же период времени.

По валовой прибыли

Коэффициент РП вычисленный с применением параметра ВП называют на английском языке: GrossProfitMargin.

Получают его в ходе решения простой формулы – отношение ВП к выручке:

РПвал=ВП/В,

где В – выручка.

Данный параметр показывает размер доли ВП в копейках, содержащихся в 1 рубле вырученных денег.

По операционной прибыли

Числовое значение, найденное в результате соотношения операционной прибыли к сумме, полученной после продажи продукции, является РП по операционной прибыли или еще его именуют Return on Sales (ROS).

Формула для определения данного параметра выглядит следующим образом:

где Ebit – операционная прибыль. Это значение получают как сумму двух строк: 2300 «Прибыль (убыток) до налогообложения» и 2330 «Проценты к уплате»;

Tr – вырученные средства после продаж.

В английском языке операционная прибыль звучит Earnings before Interests and Taxes.

В этом параметре также как и в предыдущем случае сразу видно копеечную долю операционной прибыли, входящей в 1 рубль.

Данный параметр – это промежуточный коэффициент оценки деятельности между прибылью от продаж и чистой прибылью.

По чистой прибыли

Обозначение Net Profit Margin (Npm) принадлежит к термину рентабельность чистой прибыли. Определяют его в результате отношения чистой прибыли к суммарной выручке. В этом случае говорят о РП, которая показывает, какая доля чистой прибыли приходится на 1 рубль выручки.

Формула выглядит так:

Npm=Пр.ч./Tr,

в которой чистая прибыль (Tr) определяется путем умножения цены на число проданных предметов из выпущенной продукции:

Tr=W*L,

W – цена, L – число реализованных единиц продукции.

Прибыль чистая =Tr — Полная себестоимость – Расходы + Доходы — Налоги,

где показатели «Расходы» и «Доходы», возникшие от неосновной деятельности предприятия. К ним относятся курсовые разницы валюты, операции с ценными бумагами, в производство иных предприятий через и т.д.

Формула по балансу

Еще одним вариантом расчета показателя РП - это формула, в которой используются данные баланса:

РП = прибыль от реализации / сумма выручки

РП = строка 050 / строка 010 ф. №2,

где прибыль от реализации – это значение из строки 050 в форме №1 предприятия; сумма выручки отражена в строке 010в форме №2 .

Каждый из приведенных вариантов расчета в том или ином случае используется для анализа деятельности предприятия в сфере продаж.

Коэффициент рентабельности продаж

Долю чистой прибыли в общем объеме продаж определяют с помощью коэффициента рентабельности продаж (далее КРП).

Он является самым важным среди других показателей рентабельности компании. Показатель не может иметь отрицательное значение и соответствовать текущему уровню инфляции. Чтобы он показывал меньшую погрешность в странах с высокоразвитой экономикой коэффициент в зависимости от отрасли его параметр коррелируется.

Формула для расчета коэффициента выглядит следующим образом:

КПР= чистая прибыль/ выручку от продаж.

Данный параметр можно рассчитать, как по отдельным позициям (например, по конкретному товару) или в целом по общей продукции. Расчеты необходимо делать довольно часто, т.к. это важно для организации рационального производства на предприятии, позволяющего стабильно удерживать и наращивать поступление прибыли.

Пример расчета

Чтобы вычислить нужный для анализа параметр РП и узнать, какой размер чистой прибыли получило предприятие от реализации товаров, нужно применить формулу. Чтобы было легче понимать, как нужно рассчитать РП, рассмотрим пример.

В компании получена общая выручка от продаж за год 2014 году составила 15,85 млн. руб., а в 2015 она увеличилась до 17,51 мл. руб.

Размер чистой прибыли составил:

Размер чистой прибыли составил:

- в 2014 году – 3,8 млн. руб.;

- в 2015 году – 4,9 млн. руб.

Нужно определить, как изменилась РП?

Для ответа необходимо вначале узнать КРП за 2014 и 2015 годы. Для этого подставим исходные данные в формулу расчета КРП, приведенную выше:

КРП (2014) =3,8/15,85 = 0,2397 или же по чистой прибыли РП (2014) = 23,97%.

КРП (2015) =4,9/17,51 = 0,2798 соответственно и РП (2015) = 27,98%.

Теперь нужно уточнить, как изменилось значение следующим образом:

РП (2015) – РП (2014)= 27,98-23,97=4,01%.

Из расчетов следует, что за 2015 год рентабельность продаж существенно увеличилась на 4,01 %.

Анализ полученных результатов

Анализируя значение рентабельности продаж управляющая администрация старается выяснить насколько правильно организовано использование затрат с целью получения прибыли.

На многих предприятиях такой анализ необходим

для следующего:

На многих предприятиях такой анализ необходим

для следующего:

- стабильного поступления и повышения прибыли;

- контроля над развитием компании;

- проведения сравнения с конкурирующими фирмами;

- обнаружения прибыльных и убыточных товарных изделий и др.

Руководство организации должно тщательно продумывать мероприятия для повышения прибыли и снижения убытков в производственной деятельности. Что же делать, если нужно повысить показатель РП? Как поступить в случае снижения рентабельности? Регулярный контроль и анализ уровня РП, позволяет выявить массу крайне важной информации. В ходе расчетов становиться ясно, как идет развитие производства, что нуждается в корректировке, а какие факторы наоборот не требуют перемен.

Для каждой предпринимательской деятельности нет важнее цели, чем постоянно приумножать свои доходы. Для этого необходимо регулярно просчитывать все варианты определения рентабельности и фиксировать полученные результаты.

Основным источником движимого капитала является выручка, получаемая за реализацию продукции. Поэтому одним из основных направлений деятельности субъекта должно быть повышение показателя РП за счет соблюдения режима экономии, снижения затрат, рационального использования ресурсов предприятия.

В связи с тем, что объем затрат на сырье требует немалых вложений, а повышение рентабельности предполагает снижение себестоимости, то нужно рационально рассчитывать расходы на приобретение материалов. Это позволит поднять КРП и увеличить прибыль.

Маркетинговое исследование рынка позволит наладить усовершенствованный выпуск изделий подобных аналогичной продукции у конкурентов и поднять спрос у покупателей на свою продукцию.

Основные мероприятия по использованию трудовых ресурсов, влияющие на повышение рентабельности , такие:

- оптимальное использование рабочих, занятых в производстве;

- повышение навыков и уровня квалификации у рабочего персонала;

- оптимизация затрат на отделы, которые не задействованы в прямом производстве продукции;

- применение автоматизированных механизмов в производстве;

- содействие заинтересованности штата в увеличении производительности труда.

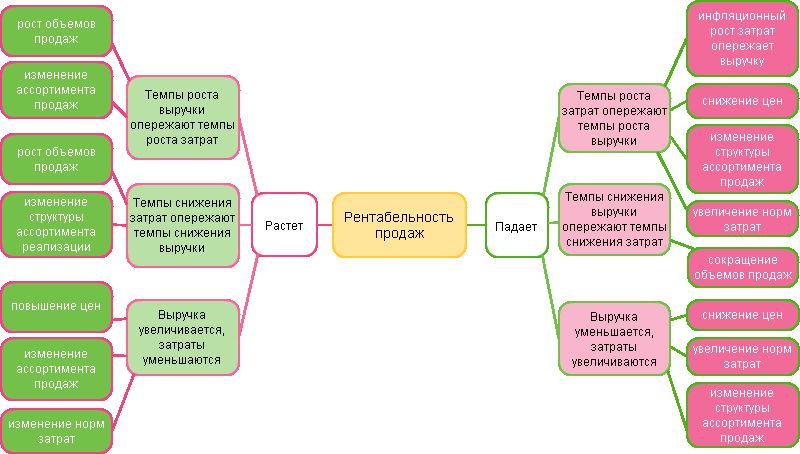

Основные факторы, которые могут влиять на снижение рентабельности продаж , такие:

- Расходы растут быстрее, чем поступает выручка от реализации продукции;

- Падение выручки опережает рост затрат;

- Происходит снижение выручки на фоне увеличения затрат.

Первый вариант обычно связан с увеличением корпоративных издержек при вынужденном снижении цен в связи с наступлением неблагоприятной конъюнктуры на рынке. Для второго пункта характерно падение объемов продаж продукции.

И в последнем случае наблюдается ряд факторов, влияющих на снижение РП . К ним относятся:

- необходимость снижения цен на выпускаемые изделия;

- уменьшения ассортимента из-за невозможности приостановить увеличение корпоративных затрат.

Необходимо произвести анализ этих факторов и пересмотреть экономическую политику предприятия с целью недопущения и постепенного увеличения показателя РП.

Нормативные значения данного показателя для России

РП зависит очень от многих факторов. Самые высокие показатели имеет отрасль торговли и добывающей промышленности, а самые низкие в тяжелом машиностроении.

На данный параметр влияют

:

На данный параметр влияют

:

- Отрасль;

- Регион;

- Местность;

- Вид деятельности;

- Сезонность и т.д.

По данным статистики в 2014 году был и такие показатели рентабельности :

- Максимальное число принадлежит сфере добычи полезных ископаемых (24-33%), и химическом производстве (16,7%).

- Сферы крупного бизнеса показывают понижение рентабельности в связи с падением цен и потребления на мировых рынках.

- Предприятия малого и среднего сегмента экономики показали небольшой прирост в размере около 0,9% ВВП.

В связи с неспокойной геополитической обстановкой произошло снижение рентабельности некоторых производств и тем не менее рост наблюдается и экономисты прогнозируют, что розничная торговля может вырасти на 2,1% в год.

Правила и порядок расчета рентабельности рассмотрены в следующем видеоматериале: