Бухгалтерский баланс является неотъемлемой частью в формировании отчета о деятельности предприятия за определенный период. В нём необходимо отражать все данные о собственности, принадлежащей организации. Для того чтобы не было проблем при проверке налоговой службой, необходимо знать как правильно прописывать имущество предприятия в бухгалтерском балансе.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Стоит отметить, что при точном расчете всех показателей, суммы в обеих частях документа будут одинаковыми.

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- . Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

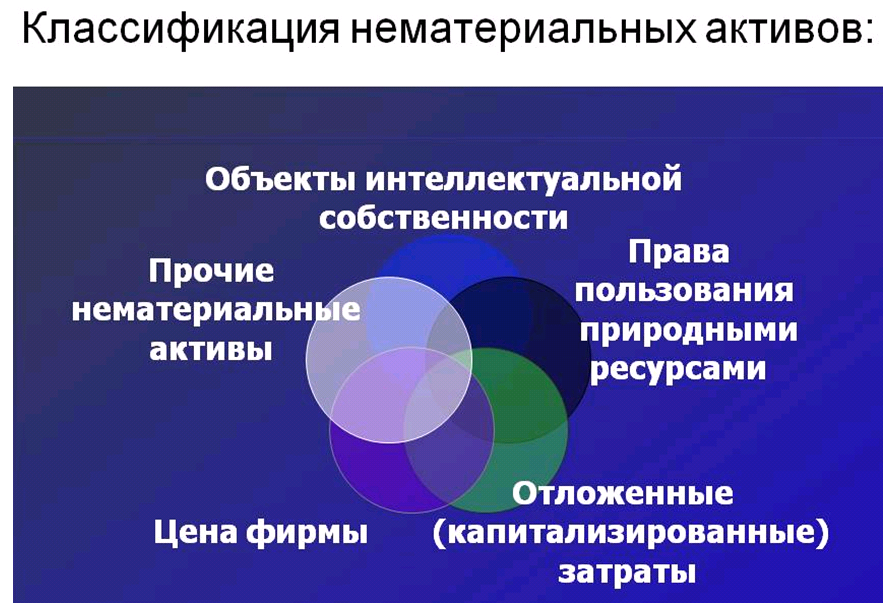

- Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Существует также такой вид активов, как биологические. Ими являются животные и растения, находящиеся в собственности компании и приносящие ей выгоду.

Стоимость имущества в бухбалансе

Стоимость всего имущества компании — это совокупность оборотных и внеоборотных активов, которая в полном распоряжении предприятия.

Ему необходимо знать, сколько средств составляют общую стоимость собственности организации, поэтому изначально определяется стоимость оборотных и внеоборотных активов предприятия:

- Специалист просчитывает стоимость имущества компании, отраженную во втором разделе «Оборотные активы»;

- После этого выявляется стоимость всех внеоборотных активов предприятия на основании информации первого раздела баланса;

- Затем общий результат первых двух вычислений специалист переносит в финансовый результат, и вычитает сумму из третьего раздела, а именно убытки предприятия.

Благодаря этой процедуре, руководству предприятия будет легче анализировать динамику изменения стоимости имущества за несколько периодов работы производства.

Таким образом, бухбалансу дается подробный горизонтальный анализ снижения и увеличения стоимости имущества.

Отметим несколько дополнительных нюансов, которые нужно учитывать при определении стоимости имущества предприятия в бухгалтерском балансе:

- Обязательно учитывать результаты переоценки собственности, а также актуальный темп инфляции;

- Тенденции к ускорению оборота всех групп собственности организации определяют высокий темп прироста оборотных активов сравнение внеоборотными;

- В том случае, если не было отмечено увеличение удельного веса внеоборотных активов, из этого нужно сделать вывод о капитализации прибыли, а также правильную деятельность предприятия в введении инвестиционной политики;

- Эффективность вложения финансовых средств в другие организации необходимо изучать при большом удельном весе долгосрочных финансовых вложений или при их заметном повышение за 1 отчетный год;

- Процент дохода от инвестированного капитала в другие организации в идеале должен быть значительно выше, чем на финансы, которые были направлены на развитие собственного производства.

Увеличение амортизационных расходов, а также постоянных издержек производства свидетельствуют о повышении доли основных средств в имуществе организации.