Вы профессионал в области арбитражного управления? Воспользуйтесь программой ФинЭкАнализ , которая проводит анализ в соответствии с правилами проведения арбитражным управляющим финансового анализа (по методике арбитражного управляющего).

Результатом Вы можете пользоваться для антикризисного управления, реорганизации и санации предприятия, конкурсного управления и банкротства предприятия в арбитражном суде.

Анализ основан на следующих нормативных документах:

- постановление Правительства РФ от № 367 25.06.2003 г. "Об утверждении правил проведения арбитражным управляющим финансового анализа"

- постановление Правительства РФ № 855 от 27.12.2004 г. "Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства"

- распоряжение ФУДН № 31-p "О Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса"

Система проста и доступна обычному пользователю. Вы вводите вручную или автоматически в программу данные бухгалтерского баланса и отчета о прибылях и убытках и получаете отчет, пример которого представлен ниже.

Анализ арбитражного управляющего

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2015 г.

Анализ финансового состояния имущества и имущественных прав должника проводится в соответствии с требованиями ФЗ-127 "О несостоятельности (банкротстве)" где арбитражный управляющий самостоятельно по своему усмотрению предпринимает все возможные меры не противоречащие закону по поиску и выявлению имущества должника с учетом требований пункта 4 статьи 20.3 ФЗ "О несостоятельности (банкротстве)", в соответствии с которым арбитражный управляющий обязан действовать добросовестно и разумно в интересах должника, кредиторов и общества.

В соответствии с вышеуказанным Законом арбитражный управляющий обязан анализировать финансовое состояние должника и результаты его финансовой, хозяйственной и инвестиционной деятельности, а также выявлять признаки преднамеренного и фиктивного банкротства. При проведении анализа арбитражный управляющий полагается на имеющиеся документы, а также на профессиональные навыки и опыт работы в должности арбитражного управляющего. Опыт работы Фамилия Имя Отчество в должности Арбитражного управляющего – XX лет, имеет образование (Высшее – Юридическое; Высшее – экономическое), ученую степень …, прошел профессиональную переподготовку по программе …

| Раздел 1. Основные вводные положения и цели проведения финансового анализа | |

| 1. Общие сведения | |

| Раздел 2. Коэффициенты финансово-хозяйственной деятельности ОАО "Арсенал" (ПРИМЕР) и показатели, используемые для их расчета | |

| 2.1. Показатели, используемые для проведения финансового анализа | |

| 2.2. Анализ платежеспособности | |

| 2.3. Анализ финансовой устойчивости | |

| 2.4. Коэффициенты, характеризующие деловую активность | |

| 2.5. Анализ внешних и внутренних условий деятельности | |

| 2.6. Анализ активов и пассивов | |

| 2.7. Анализ возможности безубыточной деятельности должника (в соответствии с распоряжением ФУДН №31-р) | |

| 2.8. Определение признаков преднамеренного и фиктивного банкротства (в соответствии с постановлением Правительства РФ №855) | |

| 2.9. Определение достаточности (недостаточности) имущества для покрытия судебных расходов, выплату вознаграждения арбитражному управляющему | |

| Раздел 3. Заключение | |

| Все использованные документы прилагаются к отчету |

Раздел 1. Основные вводные положения и цели проведения финансового анализа.

1. Выполненный отчет о финансовой деятельности ОАО "Арсенал" (ПРИМЕР) соответствует требованиям ФЗ от 26.10.2002 (с изменениями и дополнениями) №127-ФЗ "О несостоятельности (банкротстве)" , Постановления Правительства РФ от 27.12.2004 №855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства", Постановления Правительства РФ № 367 от 25.06.2003 г "Об утверждении Правил проведения арбитражным управляющим финансового анализа".

2. Финансовый анализ проводится в целях:

а) подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

б) определения возможности покрытия за счет имущества должника судебных расходов:

3. При проведении финансового анализа использовались:

а) Бухгалтерские балансы ОАО "Арсенал" (ПРИМЕР) за период с 01.01.2012 по 01.01.2015 г. (по годам);

б) Приложение формы №2 к бухгалтерским балансам за период с 01.01.2012 по 01.01.2015 г. (по годам);

в) нормативно-правовые акты, регламентирующие деятельность должника.

В отчете предоставлена общая характеристика ОАО "Арсенал" (ПРИМЕР), на основе предоставленной информации произведены расчеты.

1. Общие сведения

Таблица 1

| Полное наименование предприятия | ОАО "Арсенал" (ПРИМЕР) |

| Адрес | г. Краснодар, ул. Селезнева, 4 |

| Идентификационный номер налогоплательщика (ИНН/КПП) | 2312105632/ |

| ОКВЭД | 21.1: производство целлюлозы; древесной массы; бумаги и картона |

| Заказчик | Временный управляющий ОАО "Арсенал" (ПРИМЕР) Фамилия Имя Отчество |

| Основание для проведения анализа финансово-хозяйственной деятельности предприятия | Постановления Правительства РФ № 367 от 25.06.2003 г «Об утверждении Правил проведения арбитражным управляющим финансового анализа» |

| Временный управляющий анализируемого предприятия | Фамилия Имя Отчество |

| Наименование саморегулируемой организации арбитражных управляющих, членом которой является арбитражный управляющий | Наименование и адрес |

| Наименование арбитражного суда, в производстве которого находится дело о банкротстве | Арбитражный суд.......... края / области |

| Номер дела | № ................. |

| Дата принятия судебного акта о введении процедуры банкротства | Определением Арбитражного суда............. края / области от дата. месяц. год |

| Дата назначения арбитражного управляющего | Определением Арбитражного суда............. края / области от даа. месяц. год |

| Производство возбуждено | по заявлению кредитора |

| Анализируемый период финансово-хозяйственной деятельности | с 01.01.2012 по 01.01.2015 г. |

| Дата и место составления отчета | дата, месяц, год............ город |

| бухгалтерская документация | Бухгалтерские балансы с 01.01.2012 по 01.01.2015 г., отчеты о финансовых результатах за 2011 г. - 2014 г. |

Раздел 2. Коэффициенты финансово-хозяйственной деятельности ОАО "Арсенал" (ПРИМЕР) и показатели, используемые для их расчета

2.1. Показатели, используемые для проведения финансового анализа

Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, рассчитываются поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, в динамике с их изменениями.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

а) совокупные активы (пассивы) - баланс (валюта баланса) активов (пассивов);

б) скорректированные внеоборотные активы - сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

в) оборотные активы - сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

г) долгосрочная дебиторская задолженность - дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

д) ликвидные активы - сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

е) наиболее ликвидные оборотные активы - денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров);

ж) краткосрочная дебиторская задолженность - сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

з) потенциальные оборотные активы к возврату - списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

и) собственные средства - сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров;

к) обязательства должника - сумма текущих обязательств и долгосрочных обязательств должника;

л) долгосрочные обязательства должника - сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

м) текущие обязательства должника - сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

н) выручка нетто - выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей;

п) среднемесячная выручка - отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

р) чистая прибыль (убыток) - чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей;

Основные финансовые показатели для расчета коэффициентов

Таблица 2

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

|

а) совокупные активы (пассивы) |

2568462 | 2243905 | 2026631 | 2491400 | -77062 |

|

изменения |

0 | -324557 | -217274 | 464769 | 0 |

|

б) скорректированные внеоборотные активы |

481730 | 507954 | 468293 | 645102 | 163372 |

|

изменения |

0 | 26224 | -39661 | 176809 | 0 |

|

в) оборотные активы |

2060652 | 1704706 | 1529260 | 1834975 | -225677 |

|

изменения |

0 | -355946 | -175446 | 305715 | 0 |

|

г) долгосрочная дебит. задолженность |

0 | 0 | 0 | 0 | 0 |

|

изменения |

0 | 0 | 0 | 0 | 0 |

|

д) ликвидные активы |

1170765 | 808542 | 604760 | 818576 | -352189 |

|

изменения |

0 | -362223 | -203782 | 213816 | 0 |

|

е) наиболее ликвидные оборотные активы |

219219 | 229815 | 256850 | 377059 | 157840 |

|

изменения |

0 | 10596 | 27035 | 120209 | 0 |

|

ж) краткосрочная дебит. задолженность |

944741 | 569852 | 340691 | 426937 | -517804 |

|

изменения |

0 | -374889 | -229161 | 86246 | 0 |

|

з) потенциальные оборотные активы к возврату |

0 | 0 | 0 | 0 | 0 |

|

изменения |

0 | 0 | 0 | 0 | 0 |

|

и) собственные средства |

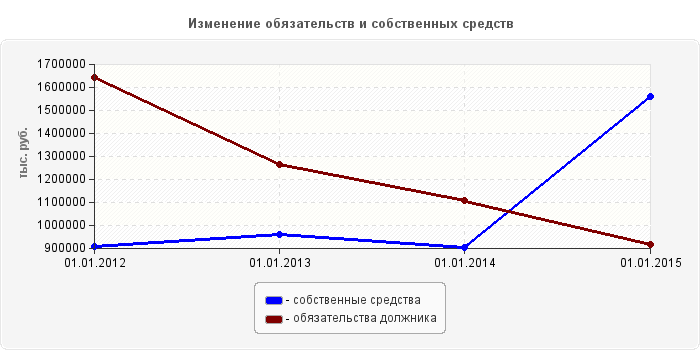

906557 | 960749 | 902107 | 1557199 | 650642 |

|

изменения |

0 | 54192 | -58642 | 655092 | 0 |

|

к) обязательства должника |

1641735 | 1262986 | 1104354 | 913268 | -728467 |

|

изменения |

0 | -378749 | -158632 | -191086 | 0 |

|

л) долгосрочные обязательства должника |

0 | 0 | 0 | 0 | 0 |

|

изменения |

0 | 0 | 0 | 0 | 0 |

|

м) текущие обязательства должника |

1641735 | 1262986 | 1104354 | 913268 | -728467 |

|

изменения |

0 | -378749 | -158632 | -191086 | 0 |

|

с) просроченная кред. задолженность |

848616 | 965252 | 809613 | 907014 | 58398 |

|

изменения |

0 | 116636 | -155639 | 97401 | 0 |

| Наименование показателя | за 2011 | за 2012 | за 2013 | за 2014 | Отклонение 2014 от 2011 |

|

н) выручка нетто |

568971 | 6854775 | 6263775 | 8207745 | 7638774 |

|

изменения |

0 | 6285804 | -591000 | 1943970 | 0 |

|

п) среднемесячная выручка нетто |

47414 | 571231 | 521981 | 683979 | 636565 |

|

изменения |

0 | 523817 | -49250 | 161998 | 0 |

|

р) чистая прибыль (убыток) |

20163 | 160371 | -100915 | 597604 | 577441 |

|

изменения |

0 | 140208 | -261286 | 698519 | 0 |

2.2. Анализ платежеспособности ОАО "Арсенал" (ПРИМЕР)

Коэффициенты, характеризующие платежеспособность должника

Таблица 3

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

| 0.134 | 0.182 | 0.233 | 0.413 | 0.279 | |

|

изменения |

0 | 0.048 | 0.051 | 0.18 | 0 |

| 0.713 | 0.64 | 0.548 | 0.896 | 0.183 | |

|

изменения |

0 | -0.073 | -0.092 | 0.348 | 0 |

| 1.007 | 1.042 | 0.972 | 1.603 | 0.596 | |

|

изменения |

0 | 0.035 | -0.07 | 0.631 | 0 |

| 34.626 | 2.211 | 2.116 | 1.335 | -33.291 | |

|

изменения |

0 | -32.415 | -0.095 | -0.781 | 0 |

Анализ изменения коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:

1. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Значение коэффициента за период c 01.01.2012 г. по 01.01.2015 г. увеличилось на 0.279 и составило 0.413, т.е. предприятие увеличило свою платежеспособность и было в состоянии немедленно выполнить свои текущие обязательства, за счет денежных средств на счетах 01.01.2012 г. на 13.4%, а 01.01.2015 г. - на41.3%.

2. Коэффициент текущей ликвидности (критической оценки) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Значение коэффициента текущей ликвидности на 01.01.2015 г. по сравнению с 01.01.2012 г. увеличилось на 0.183 и составило 0.896, т.е. платежеспособность возросла и на 01.01.2015 г. предприятие, реализуя свои ликвидные активы по балансовой стоимости могло погасить текущие обязательства на 89.6%, в то время как на 01.01.2012 г. этот показатель составлял 71.3% .

3. Обеспеченность обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника. Значение обеспеченности обязательств должника его активами на 01.01.2015 г. по сравнению с 01.01.2012 г. увеличилось на 0.596 и составило 1.603, т.е. платежеспособность возросла и на 01.01.2015 г. предприятие, реализуя свои активы по балансовой стоимости могло погасить обязательства перед кредиторами на 160.3% , в то время как на 01.01.2012 г. этот показатель составил 100.7%.

4. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Степень платежеспособности по текущим обязательствам на 01.01.2015 г. возросла по сравнению с положением на 01.01.2012 г. : на 01.01.2012 г. предприятие было в состоянии погасить свою текущую задолженность перед кредиторами за счет выручки за 34.6 мес., а на 01.01.2015 г. - за 1.3 мес. Т.е период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки уменьшился на -33.3 мес.

2.3. Анализ финансовой устойчивости ОАО "Арсенал" (ПРИМЕР)

Коэффициенты, характеризующие финансовую устойчивость должника

Таблица 4

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

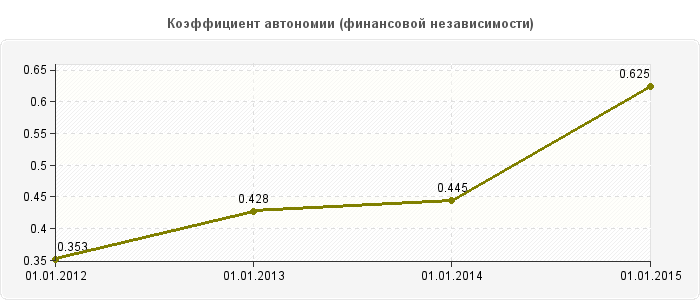

| 0.353 | 0.428 | 0.445 | 0.625 | 0.272 | |

|

изменения |

0 | 0.075 | 0.017 | 0.18 | 0 |

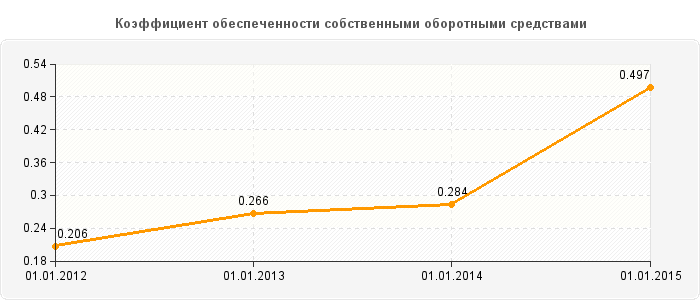

| 0.206 | 0.266 | 0.284 | 0.497 | 0.291 | |

|

изменения |

0 | 0.06 | 0.018 | 0.213 | 0 |

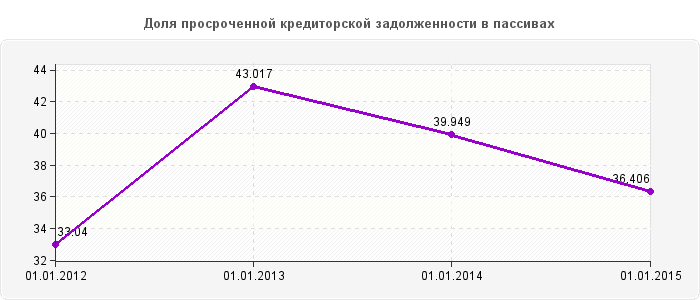

| 33.04 | 43.017 | 39.949 | 36.406 | 3.366 | |

|

изменения |

0 | 9.977 | -3.068 | -3.543 | 0 |

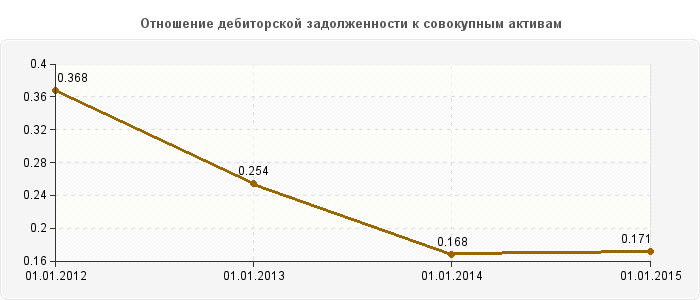

| 0.368 | 0.254 | 0.168 | 0.171 | -0.197 | |

|

изменения |

0 | -0.114 | -0.086 | 0.003 | 0 |

Анализ изменения коэффициентов, характеризующих финансовую устойчивость ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:

5. Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. На 01.01.2015 г. значение коэффициента автономии составило 0.625, в то время как на 01.01.2012 г. оно составляло 0.353, т.е. доля владельцев предприятия в общей сумме средств, авансированных в его деятельность, возросла на 27.2%. Таким образом, предприятие стало более финансово устойчиво, стабильно и менее зависимо от внешних кредиторов.

6. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Коэффициент обеспеченности собственными средствами на 01.01.2015 г. увеличился по сравнению с положением на 01.01.2012 г. на 0.291 и составил 0.497. Предприятию достаточно собственных средств для обеспечения текущей деятельности.

7. В связи с тем, что срок исполнения обязательств, возникших до принятия арбитражным судом заявления о признании должника банкротом, считается наступившим, вся кредиторская задолженность может быть признана просроченной.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. За период с 01.01.2012 г. по 01.01.2015 г. доля просроченной кредиторской задолженности в пассивах предприятия увеличилась с 33.04% до 36.406%, что свидетельствует об ухудшении состояния задолженности перед кредиторами и увеличении "бесплатных" источников покрытия потребности предприятия в оборотных активах.

8. Отношение дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Значение показателя на 01.01.2015 г. снизилось по сравнению с состоянием на 01.01.2012 г. на 0.197 и составило 0.171, т.е. предприятие имеет определенные проблемы с дебиторами, но эти проблемы уменьшились в отчетном периоде по сравнению с начальным периодом. Таким образом, можно сделать вывод об увеличении ликвидных активов в целом из-за состояния дебиторской задолженности.

2.4. Коэффициенты, характеризующие деловую активность ОАО "Арсенал" (ПРИМЕР)

Коэффициенты, характеризующие деловую активность должника

Таблица 5

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

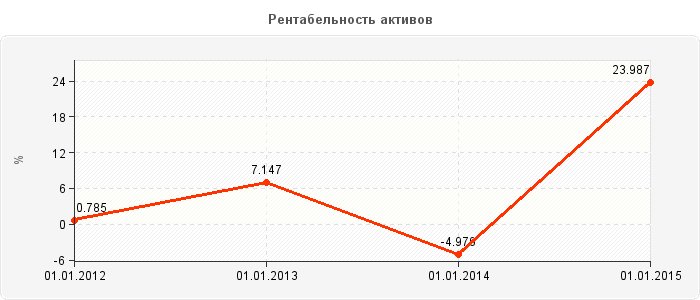

| 0.785 | 7.147 | -4.979 | 23.987 | 23.202 | |

|

изменения |

0 | 6.362 | -12.126 | 28.966 | 0 |

| 3.544 | 2.34 | -1.611 | 7.281 | 3.737 | |

|

изменения |

0 | -1.204 | -3.951 | 8.892 | 0 |

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Измеряется в процентах и определяется как отношение чистой прибыли к выручке.

Анализ изменения коэффициентов, характеризующих деловую активность ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:

За 2014 г. рентабельность активов возросло на 23.202 и составила 23.987%, т.е. предприятие стало использовать свое имущество более эффективно.

2.5. Анализ внешних и внутренних условий деятельности

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

Инвестиционная привлекательность предприятия - это целесообразность вложения в него временно свободных денежных средств.

Оценка инвестиционной привлекательности предприятия играет для хозяйствующего субъекта большую роль т.к. потенциальные инвесторы уделяют инвестиционной привлекательности предприятия большое значение, изучая и сравнивая показатели предприятия не за год, а минимум за 3-5 лет. Это дает более полную картину работы предприятия. Также для правильной оценки инвестиционной привлекательности инвесторы оценивают предприятие как часть отрасли, а не как отдельный хозяйствующий субъект в окружающей среде, сравнивая исследуемое предприятие с другими предприятиями в этой же отрасли.

Основным источником информации для определения инвестиционной привлекательности предприятия является бухгалтерская (финансовая) отчетность предприятия за два последних календарных года и последний отчетный период.

Как правило, при анализе инвестиционной привлекательности акцентируют внимание и анализируют многообразие внутренних и внешних факторов, влияющие на инвестиционную привлекательность.

1. Анализ внешних условий деятельности.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности. Предприятия, работающие в сфере торговли, имеют ряд факторов, препятствующих повышению эффективности деятельности должника, которые приведены в таблице «Влияние внешних факторов».

Влияние внешних факторов

| Наименование внешнего фактора | 01.01.2015 | |

|

1. Активная политика конкурентов |

||

|

2. Внезапное изменения в экономическом положении клиентов |

||

|

3. Экономические, политические кризисы |

||

|

4. Мероприятия правительства по регулированию соц. процессов за счет работодателей |

||

|

5. Неожиданные изменения конъюктуры на рынках энергоресурсов и сырья |

||

|

6. Политические изменения влияющие на промышленную политику государства |

||

|

7. Новые технологии производства товаров, услуг |

||

|

8. Спрос и предложение |

||

|

9. Влияние средств массовой информации |

||

2. Анализ внутренних условий деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника. По результатам анализа внутренних условий деятельности следует выделить ряд факторов, влияющих на эффективную работу организации (см. таблица «Влияние внутренних факторов»):

Влияние внутренних факторов

| Наименование внутреннего фактора | 01.01.2015 | |

|

1. Психологический климат в коллективе |

||

|

2. Неравномерность поставок и перегрузки в работе |

||

|

3. Производственные конфликты |

||

|

4. Смена кадров |

||

|

5. Расширение или сокращение деятельности организации |

||

|

6. Неисправность машин и оборудования |

||

|

7. Криминальное поведение клиентов или персонала: воровство, обман, хищения, технический вандализм |

||

|

8. Факторы охраны имущества и безопасности труда |

||

|

9. Социальные инициативы коллектива, изобретательность и рационализаторство |

||

|

10. Разработка стратегий управления, согласование планов развития |

||

|

11. Административный контроль, система поощрения и взыскания |

||

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли. Конкурентоспособность не является имманентным качеством организации, это означает, что конкурентоспособность может быть оценена только в рамках группы предприятий, относящихся к одной отрасли, либо, выпускающих аналогичные товары (услуги). Оценка степени конкурентоспособности, т.е. выявление характера конкурентного преимущества по сравнению с другими организациями, заключается в первую очередь в выборе базовых объектов для сравнения. Внешние и внутренние факторы, так же можно считать компонентами (составляющими) конкурентоспособности.

Конкурентоспособность отражает продуктивность использования ресурсов организации, для ее оценки необходимо выбрать критерии продуктивности использования ресурсов. Так как деятельность организации связана с извлечением прибыли, а совокупные ресурсы оцениваются в денежном выражении, продуктивность использования ресурсов организацией может быть оценена показателем рентабельности производства, т.е. отношением прибыли, полученной в том или ином периоде, к истраченным в том же периоде ресурсам, оцененным как издержки производства. Все финансовые показатели организации имеют отрицательное значение, что свидетельствует о неконкурентоспособности. Недостаточное внимание к внутренним и внешним факторам способствовало к снижению инвестиционной привлекательности и неконкурентоспособному положению организации на рынке.

В настоящее время, для того чтобы организация стала конкурентоспособной в борьбе с другими организациями, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии. Существование тесной причинно - следственной связи между инвестициями и экономическим ростом является объективной реальностью и общепризнанным фактом.

2.6. Анализ активов и пассивов ОАО "Арсенал" (ПРИМЕР)

Установление экономических факторов, повлиявших на изменение коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) за проверяемый период. Такие факторы могут быть объективными и субъективными.

К объективным факторам относятся: изменение рыночной конъюнктуры, в том числе увеличение рыночных цен на потребляемое в процессе производства сырье, электроэнергию, другие ресурсы; снижение рыночных цен на реализуемую продукцию и т.д.

К субъективным факторам относится: осуществление невыгодных для хозяйствующего субъекта сделок, т.е. сделок не соответствующих нормальной практике, сопровождающихся занижением цены на реализуемые товары по сравнению со сложившейся рыночной конъюнктурой, завышением цены на приобретаемые товары по сравнению со сложившейся рыночной конъюнктурой, отчуждением или обременением имущества обязательствами без эквивалентного сокращения задолженности.

Для определения степени влияния сделок, повлиявших на изменение коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) за проверяемый период, необходимо проанализировать изменения в активе и пассиве баланса предприятия, и их влияние на соотношение обязательств предприятия и его активов (таб. 6).

Изменение активов и пассивов ОАО "Арсенал" (ПРИМЕР)

Таблица 6

| Наименование показателя | Код строки |

01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

|

АКТИВ |

- | 0 | 0 | 0 | 0 | 0 |

|

Нематериальные активы |

1110 | 5897 | 5967 | 5877 | 5076 | -821 |

|

Результаты исследований и разработок |

1120 | 0 | 0 | 0 | 0 | 0 |

|

Нематериальные поисковые активы |

1130 | 0 | 0 | 0 | 0 | 0 |

|

Материальные поисковые активы |

1140 | 0 | 0 | 0 | 0 | 0 |

|

Основные средства |

1150 | 314515 | 324515 | 314415 | 284433 | -30082 |

|

Доходные вложения в материальные ценности |

1160 | 800 | 920 | 827 | 579 | -221 |

|

Долгосрочные финансовые вложения |

1170 | 5265 | 20656 | 3015 | 175813 | 170548 |

|

Отложенные налоговые активы |

1180 | 25844 | 31245 | 29078 | 11323 | -14521 |

|

Прочие внеоборотные активы |

1190 | 155253 | 155896 | 144159 | 179201 | 23948 |

|

ИТОГО по разделу I |

1100 | 507574 | 539199 | 497371 | 656425 | 148851 |

| 1210 | 889525 | 895632 | 924324 | 1014646 | 125121 | |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 | 598 | 532 | 176 | 1753 | 1155 |

|

Дебиторская задолженность |

1230 | 944505 | 569852 | 340691 | 426937 | -517568 |

|

Финансовые вложения |

1240 | 130254 | 131252 | 152612 | 8231 | -122023 |

|

Денежные средства |

1250 | 88965 | 98563 | 104238 | 368828 | 279863 |

|

Прочие оборотные активы |

1260 | 7041 | 8875 | 7219 | 14580 | 7539 |

|

ИТОГО по разделу II |

1200 | 2060888 | 1704706 | 1529260 | 1834975 | -225913 |

|

ПАССИВ |

- | 0 | 0 | 0 | 0 | 0 |

|

Уставный капитал |

1310 | 46754 | 46754 | 46754 | 48156 | 1402 |

|

Собственные акции, выкупленные у акционеров |

1320 | 0 | 0 | 0 | 0 | 0 |

|

Переоценка внеоборотных активов |

1340 | 0 | 0 | 0 | 0 | 0 |

|

Добавочный капитал (без переоценки) |

1350 | 397785 | 498785 | 579738 | 608013 | 210228 |

|

Резервный капитал |

1360 | 2338 | 2338 | 2338 | 2338 | 0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 | 382458 | 312458 | 242903 | 839853 | 457395 |

|

ИТОГО по разделу III |

1300 | 829335 | 860335 | 871733 | 1498360 | 669025 |

|

Заемные средства |

1410 | 0 | 0 | 0 | 0 | 0 |

|

Отложенные налоговые обязательства |

1420 | 20170 | 20170 | 20170 | 20933 | 763 |

|

Оценочные обязательства |

1430 | 0 | 0 | 0 | 0 | 0 |

|

Прочие долгосрочные обязательства |

1450 | 0 | 0 | 0 | 0 | 0 |

|

ИТОГО по разделу IV |

1400 | 20170 | 20170 | 20170 | 20933 | 763 |

|

Заемные средства |

1510 | 785754 | 289370 | 289370 | 0 | -785754 |

|

Кредиторская задолженность |

1520 | 848616 | 965252 | 809613 | 907014 | 58398 |

|

Доходы будущих периодов |

1530 | 2540 | 1732 | 1692 | 2289 | -251 |

|

Резервы предстоящих расходов и под условные обязательства |

1540 | 74682 | 98682 | 28682 | 56550 | -18132 |

|

Прочие краткосрочные пассивы |

1550 | 7365 | 8364 | 5371 | 6254 | -1111 |

|

ИТОГО по разделу V |

1500 | 1718957 | 1363400 | 1134728 | 972107 | -746850 |

| 1700 | 2568462 | 2243905 | 2026631 | 2491400 | -77062 | |

|

Собственные оборотные средства |

321761 | 321136 | 374362 | 841935 | 520174 | |

|

Отношения дебиторской задолженности к совокупным активам |

0.37 | 0.25 | 0.17 | 0.17 | -0.2 | |

|

Чистые активы всего |

829335 | 860335 | 871733 | 1498360 | 669025 |

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

В результате анализа активов ОАО "Арсенал" (ПРИМЕР) за проверяемый период было установлено следующее:

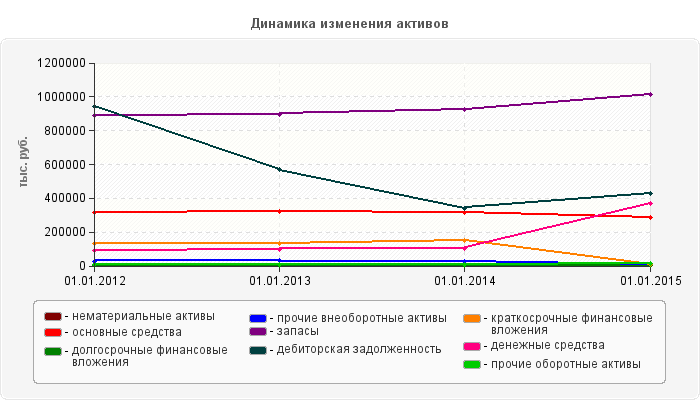

Стоимость нематериальных активов за исследуемый период сократилась на 821 тыс. руб. и составила 5076 тыс. руб.. Наибольшее уменьшение нематериальных активов наблюдается в период с 01.01.2014 по 01.01.2015, при этом наименьшего значения за весь период стоимость НМА достигла 01.01.2015 и составила 5076 тыс. руб.

Стоимость основных средств за исследуемый период сократилась на 30082 тыс. руб. и составила 284433 тыс. руб. Значительное выбытие основных средств произошло с 01.01.2014 года по 01.01.2015 года, когда стоимость имущества сократилась на 29982 тыс. руб. и составила 284433 тыс. руб. Наименьшего значения 284433 тыс. руб. стоимость основных средств достигла 01.01.2015 года.

Доходные вложения в материальные ценности уменьшились на 221 тыс. руб. и составили 579 тыс. руб.

В период 01.01.2012 года по 01.01.2015 года произошло увеличение на 170548 тыс. руб. или на 97.01% долгосрочных финансовых вложений.

Стоимость прочих внеоборотных активов за период с 01.01.2012 года по 01.01.2015 года увеличилась на 23948 тыс. руб. и составила 179201 тыс. руб.

Стоимость запасов за исследуемый период увеличилась на 125121 тыс. руб. и составила 1014646 тыс. руб. Значительный рост стоимости запасов произошел в период с 01.01.2014 г. по 01.01.2015 г., когда их стоимость возросла на 90322 тыс. руб.

Дебиторская задолженность в анализируемом периоде снизилась. Заметное снижение в сумме -374653 тыс. руб. произошло в период с 01.01.2012 года по 01.01.2013 года. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию на 01.01.2012 года - 45.83 %, а по состоянию на 01.01.2015 года - 23.27 %

В начале исследуемого периода дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за период с 01.01.2012 года по 01.01.2015 года оборотные активы предприятия за счет снижения дебиторской задолженности уменьшились на 517568 тыс. руб.

В структуре баланса ОАО "Арсенал" (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 122023 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2012 года по 01.01.2015 года возросла на 279863 тыс. руб. и составила 368828 тыс. руб.

Невозможно рассчитать стоимость активов при реализации их на рыночных условиях ввиду отсутствия документации, подтверждающей постатейный состав активов с указанием их балансовой стоимости. Отсутствует заключение оценщика.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

|

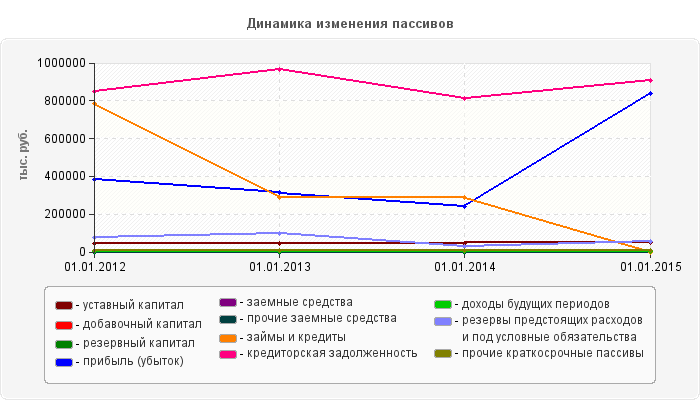

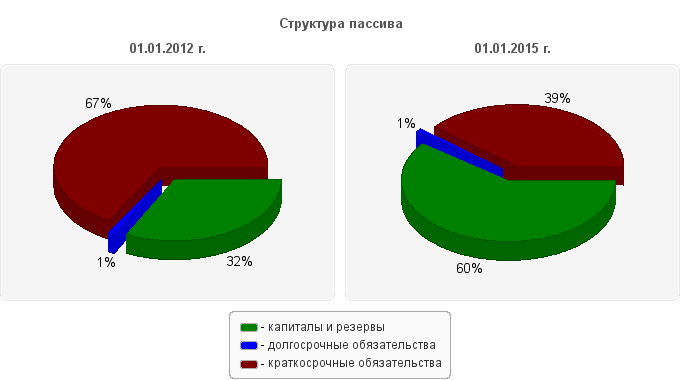

Как видно из приведенной диаграммы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.1% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.8% от стоимости имущества, удельный вес краткосрочных обязательств равен 39%.

В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, резервный капитал, нераспределенная прибыль.

Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. В структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 457395 тыс. руб. и составил 839853 тыс. руб.

Долгосрочные обязательства, достигая своего максимума в сумме 20933 тыс. руб. к 01.01.2015 года возрастают к концу периода по сравнению с уровнем на 01.01.2012 года на 763 тыс. руб. и составляют 20933 тыс. руб.или 103.8 % от первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств.

По строке 1510 баланса (Краткосрочные заемные обязательства) – сумма заемных средств на 01.01.2015 года сократилась по сравнению с положением на 01.01.2012 года на 785754 тыс. руб. и составила 0 тыс. руб.

Сумма кредиторской задолженности на 01.01.2015 года возросла по сравнению с положением на 01.01.2012 года на 58398 тыс. руб. и составила 907014 тыс. руб. Значительное увеличение кредиторской задолженности на 116636 тыс. руб. произошло в период с 01.01.2012 года по 01.01.2013 года. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2012 года ее сумма составляет 33% общей стоимости имущества предприятия, а на 01.01.2015 года - 36.4%.

Возможность проверить обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам, отсутствует из-за недостаточности документов, подтверждающих обоснованность обязательств.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также резервы предстоящих расходов, прочие краткосрочные обязательства.

В исследуемом периоде произошло изменение соотношения дебиторской и кредиторской задолженности. При этом по состоянию на 01.01.2012 г. дебиторская задолженность превышала кредиторскую на 11.3 %, а по состоянию на 01.01.2015 г. кредиторская задолженность была выше дебиторской на 112.4 %. Существующее положение с уровнем непогашенной дебиторской задолженности, а также структура кредиторской задолженности перед кредитующими организациями, являются одним из индикаторов неплатежеспособности предприятия.

2.7. Анализ возможности безубыточной деятельности должника

(в соответствии с распоряжением ФУДН №31-р)

В связи с отсутствием достоверной и документально-подтвержденной информации полностью характеризующей деятельность ОАО "Арсенал" (ПРИМЕР) за исследуемый период не представляется возможным провести анализ безубыточной деятельности должника согласно приложению №4 к Правилам проведения арбитражным управляющим финансового анализа, в связи с вышеизложенным считаем, что наиболее приближенной методикой анализа безубыточной деятельности в данном конкретном случае является методика утвержденная Распоряжением ФУДН при Госкомимуществе РФ от 12.08.1994 №31-р (ред. от 12.09.1994) "Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса".

Целью проведения анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий (в соответствии с методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса)

Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

К1 - коэффициента текущей ликвидности;

К2 - коэффициента обеспеченности собственными средствами.

Коэффициент текущей ликвидности К1 - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется по формуле как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей стр. баланса 1200/(1510+1520+1550)

Коэффициент обеспеченности собственными средствами К2 - характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов стр. баланса (1300-1100)/1200

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент восстановления платежеспособности предприятия К3 - рассчитывается в случае, если один из коэффициентов К1 или К2 принимает значение меньше нормативного.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

К3 = К1ф + 6 / Т(К1ф - К1н)

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в мес. Т - отчетный период в мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

К4 = К1ф + 3/Т(К1ф - К1н)

где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2;

3 - период утраты платежеспособности предприятия в месяцах;

Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Таблица 7

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

|

Коэф. текущей ликвидности |

1.255 | 1.35 | 1.385 | 2.009 | 0.754 |

|

Коэф. обеспеченности собственными средствами |

0.156 | 0.188 | 0.245 | 0.459 | 0.303 |

|

Коэф. восстановления платежеспособности |

0.646 | 0.699 | 0.701 | 0 | 0 |

|

Коэффициент утраты платежеспособности предприятия |

0 | 0 | 0 | 1.083 | 0 |

Анализ изменения коэффициентов, используемых для определения структуры баланса ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:

К1 - значение коэффициента текущей ликвидности (с учетом запасов) на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.754 и составило 2.009. Значение коэффициента соответствует нормативному значению, что говорит о нормальной платежеспособности предприятия

К2 – значение коэффициента обеспеченности собственными средствами на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.303 и составил 0.459. Предприятию достаточно собственных средств для обеспечения текущей деятельности.

Исходя из значений коэффициентов текущей ликвидности и обеспеченности собственными средствами на 01.01.2015 г. предприятие платежеспособно и имеет удовлетворительную структуру баланса.

К4 - значение коэффициента восстановления платежеспособности ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. свидетельствует, что предприятие в ближайшие 3 месяца, с учетом сложившихся тенденций, не утратит платежеспособность.

Величина чистых активов ОАО "Арсенал" (ПРИМЕР) характеризует наличие активов, не обремененных обязательствами. В соответствии с Приказом Минфина от 28.08.2014 г. №84н "Об утверждении порядка определения стоимости чистых активов" стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Таблица 8

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Отклонение 01.01.2015 от 01.01.2012 |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Стоимость чистых активов |

829335 | 860335 | 871733 | 1498360 |

| Наименование показателя | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | Средний темп снижения |

| 0.134 | 0.182 | 0.233 | 0.413 | ||

|

2. Темп изменения коэффициента абсолютной ликвидности |

39.58% | 35.82% | 28.02% | 77.25% | |

| 0.713 | 0.64 | 0.548 | 0.896 | ||

|

4. Темп изменения коэффициента текущей ликвидности |

13% | -10.24% | -14.38% | 63.5% | -12.31 |

|

5. Показатель обеспеченности обязательств должника его активами |

1.007 | 1.042 | 0.972 | 1.603 | |

|

6. Темп изменения показателя обеспеченности обязательств должника его активами |

8.51% | 3.48% | -6.72% | 64.92% | -6.72 |

| 34.626 | 2.211 | 2.116 | 1.335 | ||

|

8. Темп изменения степени платежеспособности по текущим обязательствам В связи с тем, что производство по делу о банкротстве возбуждено по заявлению кредитора, наличие признаков фиктивного банкротства не определяется. 2.9. Определение достаточности (недостаточности) имущества для покрытия судебных расходов, выплату вознаграждения арбитражному управляющему А. Минимальная сумма судебных расходов принимается равной государственной пошлине: Емин = 6000 рублей Б. Ежемесячное вознаграждение временного управляющего: Ем1 = 30000 рублей Сумма вознаграждения арбитражного управляющего за период наблюдения составит: Е1 = Ем1 × количество месяцев = 30000 × 4 месяца = 120000 рублей Примечание: срок наблюдения устанавливается судебными актами В. Ежемесячное вознаграждение конкурсного управляющего: Ем2 = 30000 рублей Сумма вознаграждения арбитражного управляющего за период конкурсного производства составит: Е2 = Ем2 × 6 месяцев = 180000 рублей Всего расходы могут составить:Vр = 2Емин + Е1 + Е2 В. Балансовая стоимость имущества, принадлежащего должнику на 01.01.2015 г. составляет в сумме: Е и = Ена+Еос+Едвмц+Едфв+Еона+Епва+Ез+Ендс+Едз+Ефв+Едс+Епоа, где Ена - нематериальные активы Еос - основные средства Едвмц - доходные вложения в материальные ценности Едфв - долгосрочные финансовые вложения Еона - отложенные налоговые активы Епва - прочие внеоборотные активы Ез - запасы Ендс - налог на добавленную стоимость по приобретенным ценностям Едз - дебиторская задолженность Ефв - финансовые вложения Едс - денежные средства Епоа - прочие оборотные активы Е и = 5076+284433+579+175813+11323+179201+1014646+1753+426937+8231+368828+14580 = 2491400 тыс. руб. Невозможно дать объективную оценку о достаточности (недостаточности) принадлежащего имущества должника для покрытия судебных расходов, расходов, на выплату вознаграждения арбитражному управляющем в виду отсутствия на момент проведения финансового анализа сведений о местонахождении всех активов организации. Раздел 3. Заключение На основании информации, представленной и проанализированной в приведенном отчете о проведении анализа финансово-хозяйственной деятельности ОАО "Арсенал" (ПРИМЕР) сделан вывод: Учитывая объективные факторы, повлиявшие на платежеспособность предприятия и динамику изменения экономических показателей за период c 01.01.2012 г. по 01.01.2015 г., характеризующих платежеспособность и финансовую устойчивость предприятия, можно сделать вывод, что За 2014 г. норма чистой прибыли возросла на 0.272 и составила 7.281%, т.е. уровень доходности предприятия возрос и на рубль выручки приходилось в последнем отчетном периоде 7.281% копеек прибыли. Анализ инвестиционной привлекательности показал, что для того чтобы организация стала конкурентоспособной в борьбе с другими организациями, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии. В анализируемом периоде произошло значительное увеличение уровня внеоборотных активов. При этом возросла общая сумма долгосрочных финансовых вложения, прочих внеоборотных активов. Оборотные активы ОАО "Арсенал" (ПРИМЕР) в основном формируются за счет запасов. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочие оборотные активы.. Уменьшение активов на 77062 тыс. руб. или 3% сопровождается одновременным уменьшением обязательств предприятия на 746087 тыс. руб. или 43%. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что обязательства организации снизились в большей степени, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности. |