Определение

Эффект операционного рычага (англ. Degree of Operating Leverage, DOL ) представляет собой коэффициент, который показывает степень эффективности управления постоянными расходами и степень их влияния на операционный доход (англ. Earnings before Interest and Taxes, EBIT ). Другими словами, коэффициент показывает на сколько процентов изменится операционный доход при изменении объема выручки от реализации на 1%. Компании с высоким значением коэффициента более чувствительны к изменению объема продаж.

Высокий или низкий операционный рычаг

Низкое значение коэффициента операционного рычага свидетельствует о преобладающей доле переменных расходов в совокупных расходах компании. Таким образом, прирост продаж будет оказывать более слабое влияние на прирост операционного дохода, однако таким компаниям необходимо генерировать более низкую выручку от реализации для покрытия постоянных расходов. При прочих равных условиях, такие компании являются более стабильными и менее чувствительными к изменению объема продаж.

Высокое значение коэффициента операционного рычага говорит о преобладании постоянных расходов в структуре совокупных расходов компании. Такие компании получают более высокий прирост операционного дохода на каждую единицу прироста объема продаж, но и являются более чувствительными к его снижению.

Важно помнить, что непосредственное сопоставление операционного рычага у компаний из разных отраслей является некорректным, поскольку отраслевая специфика в значительной мере определяет соотношение постоянных и переменных расходов.

Формула

Существует несколько подходов к расчету эффекта операционного рычага, которые, тем не менее, приводят к одинаковому результату.

В общем виде он рассчитывается как отношение процентного изменения в операционном доходе к процентному изменению в объеме продаж.

Другой подход к расчету коэффициента операционного рычага основывается на величине маржинальной прибыли (англ. Contribution Margin ).

Эта формула может быть трансформирована следующим образом.

![]()

где S – выручка от реализации, TVC – совокупные переменные расходы, FC – постоянные расходы.

Также операционный рычаг может быть рассчитан как отношение коэффициента маржинальной прибыли (англ. Contribution Margin Ratio ) к коэффициенту операционной рентабельности (англ. Operating Margin Ratio ).

В свою очередь коэффициент маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от реализации.

Коэффициент операционной рентабельности рассчитывается как отношение операционного дохода к выручке от реализации.

Пример расчета

В отчетном периоде компании продемонстрировали следующие показатели.

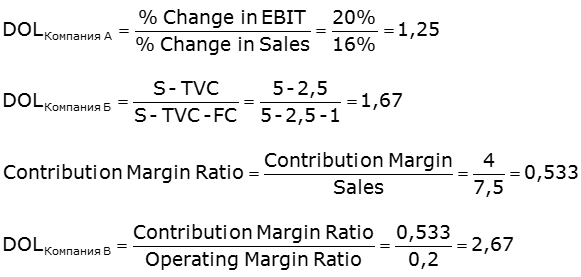

Компания А

- Процентное изменение операционного дохода +20%

- Процентное изменение выручки от реализации +16%

Компания Б

- Выручка от реализации 5 млн. у.е.

- Совокупные переменные расходы 2,5 млн. у.е.

- Постоянные расходы 1 млн. у.е.

Компания В

- Выручка от реализации 7,5 млн. у.е.

- Совокупная маржинальная прибыль 4 млн. у.е.

- Коэффициент операционной рентабельности 0,2

Коэффициент операционного рычага для каждой из компаний будет следующим:

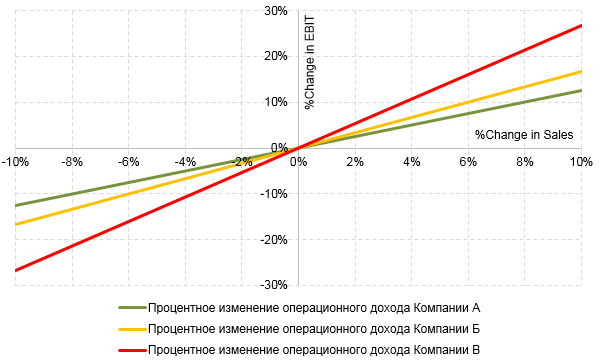

Предположим, что у каждой из компаний объем продаж вырастет на 5%. В этом случае операционный доход у Компании А вырастет на 6,25% (1,25×5%), у Компании Б на 8,35% (1,67×5%), а у Компании В на 13,35% (2,67×5%).

В случае если все компании столкнутся со снижением объема продаж на 3%, операционный доход у Компании А снизится на 3,75% (1,25×3%), у Компании Б на 5% (1,67×3%), а у Компании В на 8% (2,67×3%).

Графическая интерпретация воздействия операционного рычага на величину операционного дохода представлена на рисунке.

Как можно видеть на графике, Компания В наиболее уязвима к снижению объема продаж, в то время как Компания А будет демонстрировать наибольшую устойчивость. Напротив, при увеличении объема реализации Компания В будет демонстрировать наиболее высокие темпы роста операционного дохода, а Компания А – наиболее низкие.

Выводы

Как уже упоминалось выше, компании с высоким значением коэффициента операционного рычага уязвимы даже к незначительным снижениям в объемах продаж. Другими словами, снижение продаж на несколько процентов может привести к потере существенной части операционного дохода или даже к операционному убытку. С одной стороны, такие компании должны тщательно управлять и своими постоянными расходами и точно предсказывать изменения объема реализации. С другой стороны, в благоприятных рыночных условиях они обладают более высоким потенциалом роста операционного дохода.