Современные мировые тенденции развития банков, которые характеризуются существенными изменениями в условиях их деятельности, а именно: усилениями конкуренции, снижением рентабельности традиционных банковских операций, увеличением в структуре банковских услуг доли небанковских продуктов, ухудшением качества активов вызывают необходимость использования адекватной системы управления рисками.

Самой важной функцией банковской системы является трансформация срочности денег, то есть привлечения банками свободных финансовых ресурсов и размещения их на более длительный срок. Таким образом, природой риска потери ликвидности является сама банковская деятельность. Для обеспечения постоянной деятельности банк должен уметь управлять ликвидностью.

Особенную актуальность процесс управления ликвидностью приобретает в условиях усовершенствования политики банков, которая направлена на оптимизацию финансовой устойчивости и ликвидности. Это объясняется существованием обратной зависимости между поддержкой высокого уровня ликвидности и доходности банковских активов, поскольку увеличение банковской ликвидности вызывает потери доходности его активов.

Проблемы банка, связанные с недостаточным уровнем ликвидности, также могут привести к кризису ликвидности и даже к банкротству и прекращения деятельности банковского учреждения. Учитывая то, что между банками существует тесная связь, логичным является то, что кризис ликвидности одного банка может привести к кризису ликвидности других банков, в свою очередь создает угрозу дестабилизации всей банковской системы.

За последние два года ситуация с ликвидностью банковской системы претерпела существенные изменения. Банковский сектор сократил зависимость от ресурсов монетарных властей, выведя чистую ликвидную позицию в положительную зону. Подобные тенденции на рынке ликвидности могут стать причиной для изменения политики ЦБ - перехода регулятора из донора ликвидности в её акцептора.

Причинами резкого увеличения ликвидности банковского сектора являются:

- 1. Резкое повышение ключевой ставки в 2014 году и последующее ее плавное снижение на протяжении 2015 года снизило привлекательность привлечения средств от ЦБ РФ.

- 2. На фоне стагнации в экономике и при наличии высоких ставок клиенты изменили стратегию поведения. Корпоративный сектор сократил инвестиционную активность (по данным Росстата, инвестиции в основной капитал в 2015 г. сократились на 8,4%), а население сократило расходы на покупку дорогих товаров. Это привело к снижению спроса на кредиты. Одновременно с сокращением долговой нагрузки высокие ставки стимулировали увеличение сбережений.

- 3. Стабилизация курса рубля в середине 2015 г., которая стимулировала сокращение покупок наличной валюты.

- 4. Снижение системных рисков в банковском секторе и возвращение доверия населения к банкам в 2015 г. способствовало сокращению объема наличных рублевых средств в обращении, что обеспечило дополнительный приток средств в систему.

Ожидается, что в 2016 г. тренд по улучшению чистой ликвидной позиции российских банков продолжится, хотя и будет происходить меньшими темпами по сравнению с динамикой 2015 г. В 2016 г. приток средств клиентов в банки может превысить увеличение кредитного портфеля. Более высокие темпы роста ликвидности будут сдерживаться политикой банков по снижению ставок по депозитам в условиях ограниченных возможностей размещения дорогой ликвидности.

Исполнение федерального бюджета в 2016 г. продолжит оказывать значительное влияние на состояние банковской системы.

Приток ликвидности в банковский сектор может быть абсорбирован по следующим каналам:

- 1. Увеличение норматива отчислений в фонд обязательного резервирования. Так, Банк России с 1 апреля уже повысил на 1 п.п. до 5,25% нормативы обязательных резервов по обязательствам кредитных организаций в иностранной валюте, за исключением средств, привлеченных у физических лиц. В дальнейшем регулятор может расширить использование данного инструмента для изъятия ликвидности из банковского сектора.

- 2. Сокращение инструментов рефинансирования в Банке России. По мере улучшения ликвидной позиции банков регулятор реализует стратегию по сокращению лимитов и доступных инструментов рефинансирования для банков. В марте текущего года Банк России сократил объем предоставления средств на кредитных аукционах под залог нерыночных активов.

- 3. Выпуск Банком России собственных облигаций. Глава ЦБ Э. Набиуллина в СМИ ранее заявляла, что регулятор уже с середины 2016 г. - начал 2017 г. может начать выпуск ОБР для абсорбирования свободных средств из банковской системы. Ключевым отличием ОБР от ОФЗ, прежде всего, будет дюрация.

- 4. Внедрение норматива краткосрочной ликвидности в соответствии с Базель-Ш с 1 январе 2016 г. для топ-10 системно-значимых банков требует увеличения запасов высоко ликвидных активов. Мы обращаем внимание, что данная группа банков занимает существенную долю рынка, консолидируя более 60% активов российского банковского сектора. Для выполнения данного норматива банки будут предъявлять повышенный спрос на ОФЗ.

- 5. Политика Центробанка в части ключевой ставки также направлена на минимизацию инфляционных рисков, возникающих на фоне роста ликвидности банковской системы. Так, представители Банка России неоднократно подчеркивали, что несбалансированность бюджета по-прежнему остается одним из основных источников рисков и для экономики, и для денежно- кредитной политики.

Для управления ликвидностью необходимым условием является определение факторов, под воздействием которых она формируется.

Подавляющее большинство ученых предлагает разделять факторы влияния на ликвидность банка на две большие группы, а именно: внешние и внутренние.

Недостатком такого подхода является то, что учеными отдельно не выделена группа факторов, под воздействием которых формируется ликвидность банковской системы, которая, в свою очередь, определяет ликвидность отдельного банка.

Поэтому в целях углубленного анализа факторов и выявления механизма их влияния в рамках данного исследования выделены три уровня факторов, а именно: внешние факторы прямого (определяют ликвидность банковской системы) и косвенного воздействия (определяют риск страны), а также внутренние факторы.

Факторы внешнего воздействия являются неуправляемыми и неконтролируемыми со стороны банка, поэтому требуют особого внимания. Изучению факторов внешнего воздействия на ликвидность банков посвящены труды Ю. С. Ребрик 1 , Т. Г. Корниенко , М. О. Долгалева , С. В. Мочерного и других. На основе анализа работ этих авторов все внешние факторы можно представить следующим образом (рис. 2.6.1).

Рисунок 2.6.1. Внешние факторы, влияющие на ликвидность банка

Рассмотрение внешних факторов косвенного воздействия начнем с блока экономического блока, в котором в наибольшей степени на ликвидность банков влияют: общее состояние и развитие экономики страны; циклические изменения; сезонные колебания; развитие мировых финансовых рынков.

Общее состояние экономики государства, характеризуется показателями динамики производства (реальный валовой выпуск продукции, реальный валовой внутренний продукт (ВВП), реальный объем промышленного производства (как доминирующей отрасли экономики), реальные объемы чистого экспорта (экспорт за исключением импорта) и т.д.), которые, в свою очередь, характеризует изменения макроэкономической конъюнктуры, влияющих на уровень банковского кредитования и формирования кредитных ресурсов. Необходимо отметить, что нестабильное и ослабленное состояние экономики в стране оказывает значительное влияние на доверие клиентов и инвесторов к банковской системе, что может привести к оттоку привлеченных ресурсов банка, ухудшению качества кредитного портфеля и ослаблению 1

ликвидности.

Экономические циклы - это регулярные колебания уровня деловой активности от экономического подъема к спаду в результате сокращения или роста совокупного спроса, оборота торговли, объемов производства, занятости. В зависимости от состояния экономического цикла в стране в значительной степени меняется покупательная способность населения, а также потребность в кредитных ресурсах, что, в свою очередь, влияет на ликвидность банков.

Сезонные колебания влияют на банковскую сферу из-за уменьшения или увеличения экономической активности, вызванные спецификой отраслей экономики.

Для анализа влияния такого фактора, как состояние мировых валютных и финансовых рынков, необходимым условием является определение уровня цен на финансовые ресурсы, а также их волатильности. Это, в свою очередь, позволит определить стоимость ресурсов, необходимых для банка для поддержания необходимого уровня ликвидности .

Политический блок факторов включает:

Политическую ситуацию в стране и возможные изменения в

- эффективность государственного регулирования и контроля;

- возможность привлечения поддержки со стороны государства.

Рассматривая изменение политической ситуации в стране, следует отметить, что нестабильность приводит к неоправданным изменениям законодательной базы, а также требований к банкам в сфере налогообложения и их непосредственной деятельности, что негативно влияет на уровень их ликвидности.

Государственное регулирование необходимо рассматривать в разрезе фискальной политики, с помощью которой государство устанавливает косвенные и прямые налоги, уровень которых непосредственно влияет на ликвидность и платежеспособность банка. Особого внимания требует эффективность мер к банкам-нарушителям 1 . Анализируя государственное регулирование и контроль, надо отметить, что ее эффективная направленность стимулирует банки к достаточному уровню ликвидности.

Возможность привлечения поддержки со стороны государства проявляется, прежде всего, из-за возможности получения рефинансирования из ресурсов Центрального банка . Через возможность покрытия дефицита ликвидности средствами предоставлении кредита на государственном уровне этот фактор стимулирует ликвидность банка.

Исследуя социальные факторы, следует отметить, что они являются наиболее неконтролируемыми из всех выше перечисленных, к ним мы, в частности, относим склонность населения к сбережениям и чрезвычайные факторы. Склонность населения к сбережениям включает в себя средний уровень их доходов, а также расходов и сбережений. При увеличении уровня сбережений населения увеличивается предложение ликвидных средств, которое стимулирует ликвидность банков, и наоборот. Под чрезвычайными факторами социального характера понимаются забастовки, военные конфликты, революционные события и тому подобное. При том, что эти факторы не имеют статистической устойчивости, они в значительной степени влияют на уровень ликвидности банков.

Технологические факторы изучаются в разрезе развития информационной структуры и коммуникационной сети. Достаточный уровень развития информационной инфраструктуры позволяет банку оперативно реагировать на изменение событий, в частности, вовремя оценить все риски и разработать мероприятия по их минимизации, что в свою очередь, позволит предупредить снижение уровня ликвидности банка. Развитие коммуникационной сети, в свою очередь, дает возможность наладить связи как между отдельными банками, так и в звене «банк - ЦБ», что ускоряет привлечения или размещения средств в процессе регулирования ликвидности .

Охарактеризовав факторы внешнего воздействия на ликвидность банка, перейдем к рассмотрению внутренних факторов, которые, в отличие от них, являются контролируемыми и управляемыми со стороны банка.

Исследованием внутренних факторов влияния на ликвидность банков занимались В. Н. Кочетков, Ю. С. Серпенинова, Ю. С. Ребрик. Обобщив взгляды ученых, внутренние факторы по возможности оценки их влияния можно разделить на количественные и качественные.

К количественным факторам можно отнести качество управления деятельностью банка, а также его репутацию. От качества управления банком зависит возможность возникновения стратегического и операционно-технологического рисков. Репутация банка в значительной степени определяет возможности банка по привлечению ресурсов, налаживание связей с партнерами и инвесторами, что влияет на качество и структуру активов и пассивов.

К качественным факторам включают:

- достаточность собственного капитала банка;

- качество и устойчивость ресурсной базы банка;

- уровень риска активов банка;

- соотношение активов и пассивов.

Достаточная капитальная база банка влияет на уровень его ликвидности, так как капитал выступает в роли амортизатора в случае возникновения непредвиденных обстоятельств, которые могут повлечь изъятие ресурсов, и, как следствие, привести к кризису ликвидности или платежеспособности.

Под уровнем риска активов банка понимают возможные потери при реализации активов или риск невозврата вложенных банком средств. Данный показатель определяется такими факторами, как стратегия банка при размещении средств, активность инвестирования в ценные бумаги, структура и качество его кредитного портфеля, качество проводимого финансового анализа, состояние реального сектора экономики, государственных финансов и т.д.

Стабильность ресурсной базы в значительной степени влияет на ликвидность банка, поскольку является определяющим фактором для объема и степени развития активных операций банка.

Сбалансированность соотношения активов и пассивов имеет ключевое значение в процессе обеспечения ликвидности банка. Так как обязательства банка будут обеспечены имеющимися ресурсами, а согласованность активов и пассивов в сроках обеспечит своевременное выполнение обязательств без убыточной реализации активов, данный фактор практически исключает возможность возникновения кризиса ликвидности в банке. Чем больше данная согласованность, тем более сбалансирована политика, которая проводилась банком, тем выше ликвидность банка и тем более устойчивое финансовое состояние.

Следовательно, необходимым условием успешного управления ликвидностью является определение факторов ее формирования. Анализ механизма влияния контролируемых и неконтролируемых факторов на ликвидность банка позволяет поддерживать ее на необходимом уровне. Поэтому особого внимания заслуживают внутренние факторы, поскольку с помощью их изменения банк может нивелировать влияние внешних факторов, которые для банка являются неконтролируемыми.

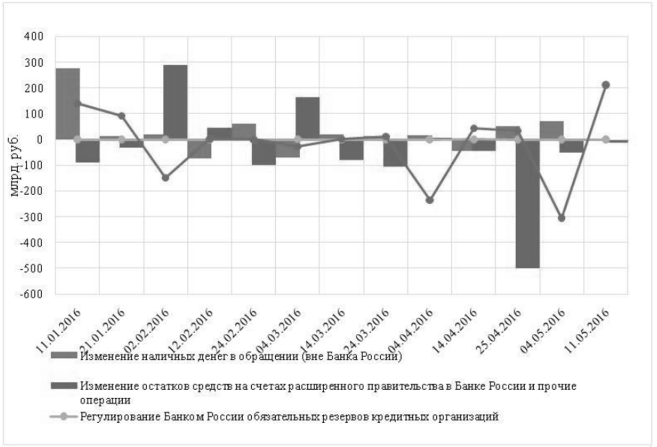

На основании данных Центрального банка РФ был построен график, отображающий динамику факторов формирования ликвидности банковского сектора на период с 01.01.2016 по 11.05.2016 (рис. 2.6.2). В качестве факторов были взяты следующие показатели:

- изменение наличных денег в обращении (вне Банка России);

- изменение остатков средств на счетах расширенного правительства в Банке России и прочие операции;

- регулирование Банком России обязательных резервов кредитных организаций;

- нетто-объем операций Банка России по предоставлению и абсорбированию ликвидности.

Исходя из полученных данных видно, что темп роста наличных денег в обращении с начала 2016 года снизился и изменение данного показателя не превышает 50 единиц. Изменение остатков средств на счетах расширенного правительства в Банке России резко снизилось на 25.04.2016, хотя после этого тенденция к сокращению снизилась и на 11.05.2016 изменение составило -1,3 единиц. Регулирование Банком России обязательных резервов кредитных организации практически не изменялось. Наибольшие колебания наблюдались 26.01.2016, когда значение данного показателя составило -10,8 единиц, и 15.04.2016 - 14,4 единиц. Нетто-объем операций по предоставлению и абсорбированию ликвидности имеет тенденцию к резкому увеличению и резкому снижению. Так на 10.05.2016 данный показатель снизился на 558,5 единиц, а 11.05.2016 увеличился на 212,3 единицы (рис. 2.6.2).

Рисунок2.6.2. Факторы формирования ликвидности банковского сектора

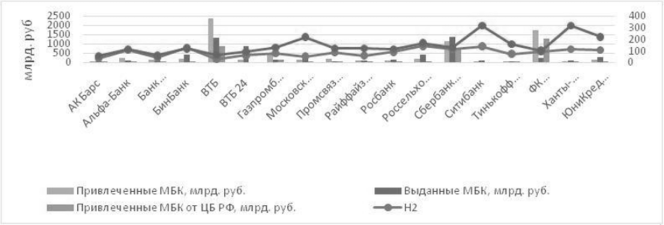

Для определения степени влияния факторов на ликвидность коммерческих банков была построена эконометрическая модель. Степень влияния определялась для 18 лидирующих коммерческих банков на основании данных марта 2016 года.

В качестве факторов влияния на ликвидность коммерческих банков были использованы объем привлеченных и объем выданных межбанковских кредитов (МБК), объем привлеченных МБК от ЦБ и объем высоколиквидных кредитов. При этом было рассмотрено влияние данных факторов на норматив мгновенной ликвидности и норматив текущей ликвидности - НЗ (табл.2).

Таблица 2.6.2 Исходные данные 1

|

Привлеченные МБК, млрд. руб. |

Выданные МБК, млрд. руб. |

Привлеченные МБК от ЦБ РФ, млрд. руб. |

|||

|

Альфа-Банк |

|||||

|

Банк Москвы |

|||||

|

Г азпромбанк |

|||||

|

Московский Кредитный Банк |

|||||

|

Промсвязьбанк |

|||||

|

Райффайзенбанк |

|||||

|

Россельхозбанк |

|||||

|

Сбербанк России |

|||||

|

Ситибанк |

|||||

|

Тинькофф Банк |

|||||

|

ФК Открытие |

|||||

|

Ханты-Мансийский Банк Открытие |

|||||

|

ЮниКредит Банк |

С помощью «Пакета анализа», применив алгоритм пошагового регрессионного анализа, построили уравнения регрессии:

У г = 90,33 - 0,077*! + 0,022* 2 + 0,105* 3 (R 2 = 0,22) где - коэффициент мгновенной ликвидности, %

- *! - привлеченные МБК, млрд. руб.

- * 2 - выданные МБК, млрд. руб.

- * 3 - привлеченные МБК от ЦБ РФ, млрд. руб.

По значению коэффициента детерминации R 2 = 0,22 можно сделать вывод, что полученное уравнение регрессии, а именно исследуемые факторы объясняют колебания коэффициента ликвидности коммерческого банка, а именно Н2 только на 22%, остальные 78% приходятся на факторы, которые в модели не учитываются.

На основании полученного уравнения видно, что при увеличении привлеченных МБК на 1 млрд. руб. Н2 снизится на 0,08%; при увеличении выданных МБК на 1 млрд. руб. Н2 увеличится на 0,022%; при увеличении привлеченных МБК от ЦБ РФ на 1 млрд. руб. Н2 увеличится на 0,105%.

Используя данные отчета функции «Регрессия» (раздел «Вывод остатков») рассчитали среднюю относительную ошибку аппроксимации модели. В результате получили значение средней относительной ошибки аппроксимации трехфакторной модели равное 35%. Данный критерий говорит о том, что качество модели не совсем хорошее.

Рисунок 2.6.3. Нормативы ликвидности и факторы для исследуемых банков 1

Далее, используя построенную модель, провели экономический анализ, а именно оценку влияния факторов на результативный фактор - коэффициент мгновенной ликвидности. Для этого посчитали коэффициенты эластичности.

Коэффициент эластичности Э(показывает, что при увеличении привлеченных МБК на 1 % Н2 снизится на 0,37%; коэффициент эластичности Э2 показывает, что при увеличении выданных МБК на 1% Н2 увеличивается на 0,045%; коэффициент эластичности Э 3 показывает, что при увеличении привлеченных МБК от ЦБ РФ на 1% ликвидность банка увеличится на 0,23%.

где Y 2 - коэффициент текущей ликвидности, %

Х г - привлеченные МБК, млрд. руб.

Х 2 - выданные МБК, млрд. руб.

По значению коэффициента детерминации R 2 = 0,13 можно сделать вывод, что исследуемые факторы объясняют колебания коэффициента текущей ликвидности коммерческого банка только на 13%, остальные 87% приходятся на факторы, которые в модели не учитываются.

На основании полученного уравнения видно, что при увеличении привлеченных МБК на 1 млрд. руб. НЗ снизится на 0,039%; при увеличении выданных МБК на 1 млрд. руб. НЗ снизиться на 0,007%.

Значение средней относительной ошибки аппроксимации двухфакторной модели равное 34%, что говорит о том, что качество модели не совсем хорошее.

Коэффициент эластичности Э(показывает, что при увеличении привлеченных МБК на 1% НЗ снизится на 0,09%; а коэффициент эластичности Э2 показывает, что при увеличении выданных МБК на 1% НЗ снизится на 0,01%.

Исходя из полученных результатов можно рассмотреть случаи, при которых нормативы текущей и мгновенной ликвидности достигнут своего минимального значения.

Рассмотрим на примере двух банков: Сбербанк России и Банк Москвы.

Для Сбербанка России до достижения минимального значения норматива мгновенной ликвидности (15%) необходимо увеличить привлеченные МБК на 1 234,5 млрд, руб., а до достижения минимального значения норматива текущей ликвидности (50%) банку необходимо увеличить данный показатель на 2 003,8 млрд. руб. В том случае, если выданные МБК снизятся до значения 0, норматив Н2 составит 83,76%, а норматив НЗ - 118,6%. При снижении привлеченных МБК от ЦБ РФ до значения 0 - 31,23%.

Для Банка Москвы до достижения минимального значения норматива мгновенной ликвидности необходимо увеличить привлеченные МБК на 354,3 млрд, руб., а до достижения минимального значения норматива текущей ликвидности - 286,2 млрд. руб. В том случае, если выданные МБК снизятся до значения 0, норматив Н2 составит 2,7%, а норматив НЗ - 60,44%. При снижении привлеченных МБК от ЦБ РФ до значения 0 норматив Н2 составит 40,4%.

По всему вышеизложенному можно- сделать следующие выводы:

- 1. Была предложена классификация факторов влияния на ликвидность банка. Факторы были сгруппированы на внешние и внутренние. Внешние факторы в свою очередь делились по содержанию на экономические, политические, социальные и технические, а также был выделено отдельно влияние банковской системы. Была проведена группировка внешних факторов, а также предоставлена каждому из них характеристика, и выявлено влияние на ликвидность банка. Внутренние факторы влияния были разделены на качественные и количественные, а также приведена их характеристика.

- 2. Банковская система, несмотря на потрясения экономической среды, все еще остается достаточно надежной. Проблемы с ликвидностью могут быть сформированы на уровне отдельного банка, в целом же банковская система имеет достаточный запас прочности, имея внушительные объемы высоколиквидных активов и поддержку мегарегулятора. Рисунок построен автором на основании данных Центрального банка РФ и информационного портала banki.ru