Гальцев Дмитрий Александрович

Целью любых инвестиций является прибыль. Но любой новый проект изначально является рискованным.

Поэтому разрабатываются и используются инструменты, позволяющие провести первичный расчёт рисков и, в некоторой степени, минимизировать вероятность вложения средств в низкодоходные или убыточные проекты.

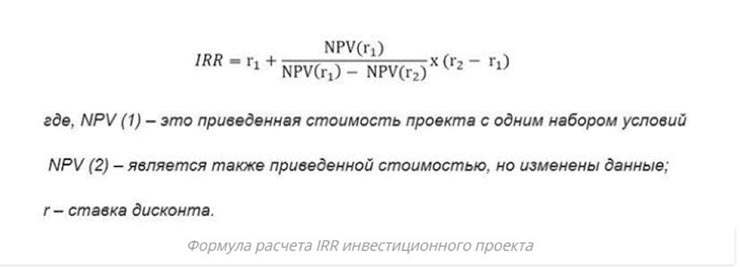

Чаще всего при выполнении финансового анализа используется показатель, оперирующий приведёнными денежными потоками. Его именуют внутренняя ставка доходности (иное обозначение, норма доходности (международное обозначение, IRR).

Что такое IRR?

В экономической литературе внутренней нормой доходности именуется такая величина ставки дисконта, достигая которой совокупная приведённая стоимость вложений в проект, иначе именуемая денежными потоками либо чистой приведённой стоимостью (обозначаемая «NPV»), равна «0».

Говоря простым языком, при такой ставке инвестор, вкладывающий в проект собственные средства, сможет, в лучшем случае, их возместить.

Выполняя финансовый анализ проекта сначала считают (приводят величину общей суммы инвестиций к стоимости «на сегодня»). Только после этого определяют величину ставки IRR инвестиционного проекта. Этот показатель может именоваться по-разному (но, в любом случае, в наименовании первым словом будет «внутренняя»):

- внутренней нормой дисконта;

- внутренним коэффициентом эффективности (вариант, окупаемости);

- внутренней нормой.

Внутренняя норма доходности, вместе с величиной NPV, рассматриваются как взаимодополняющие критерии, позволяющие оценить эффективность реализации инвестпроекта. Графическая зависимость между ними приведена на рисунке.

Рассчитанную величину IRR рассматриваемого проекта сопоставляют с аналогичными значениями рыночной ставки доходности (на момент сравнения). При этом обязательно дополнительно учитываются такие факторы, как сроки реализации проекта и возможные риски.

В качестве контрольной величины используется ставка усреднённого банковского депозита. Рентабельным будет считаться проект, имеющий величину внутренней нормы доходности, превышающую средние величины ставок по инвестпроектам (вариант, по вкладам).

- Эти показатели, в первом случае, рассматриваются исключительно как чистые инвестиции. На начальной стадии реализации любого проекта все они минусовые (инвестор вкладывает, но ничего не получает). Спустя определённое время появляются потоки положительной направленности. На весь оставшийся период реализации рассматриваемого проекта динамика не меняется.

- Во втором учитываются показатели, характеризующие смешанные денежные потоки. Средства поступают, чередуясь положительной и отрицательной направленностью. В подобных случаях показатель IRR не используется, так как он не позволяет получить достоверных данных. Необходимо обращаться к модифицированному показателю, MIRR.

Формула расчёта ВНД

Для любого инвестпроекта используется следующая формула для вычисления ставки NPV

IC – величина инвестиционных расходов на рассматриваемый проект, имевших место на начальном этапе (денежный поток нулевого этапа при t=0);

NPV – величина ЧПС;

CFt – аналогичный поток этапа t;

t – рассматриваемый временной период.

Формула определения ВНД

Полученный результат номинируется в процентах. Одни специалисты считают такое положение дел преимуществом метода, вторые относят подобную оценку к его недостаткам.

Величина внутренней нормы доходности рассматривается в качестве показателя, позволяющего оценить инвестиционную привлекательность любых проектов путём сравнения с необходимым уровнем его доходности (r).

Заполняя форму Вы соглашаетесь с нашей политикой конфиденциальности и даете согласие на рассылку

В качестве r используют величину показателя, именуемого WACC.

При этом могут быть получены следующие результаты:

- IRR < WACC. Ожидаемая доходность менее понесённых первоначальных затрат. Подобные проекты нерентабельны;

- IRR = WACC. Свидетельствует о сопоставимости таких параметров, как внутренняя норма доходности и стоимость привлечённого капитала. Рентабельность проекта почти нулевая (имеет минимально приемлемые значения). Инвестирование возможно после предварительной корректировки движения денег, увеличения совокупных финансовых потоков любой интенсивности;

- IRR > WACC. Превышение ВНД (нормы доходности) над величиной заёмных средств позволяет принять подобный проект для последующего углубленного анализа.

- IRR1 > IRR2 (первый из рассматриваемых проектов обладает большим потенциалом перед вторым).

Барьерный уровень, являющийся показателем инвестиционных расходов, может меняться. Вместо WACC допустимо рассчитывать иные критерии сравнения и оценки ставок дисконтирования.

Анализируя доходности инвестиционного проекта, важно учитывать источник поступления в проект денег. Если это личные средства инвестора, IRR следует рассматривать в качестве его вероятного дохода, на который можно рассчитывать, реализовав проект. Если средства заёмные (кредит), то доходность проекта интерпретируется уже как максимально допустимая ставка по кредитным обязательствам.

Варианты расчёта IRR

Для работы могут использоваться такие варианты расчётов:

- Графический. Считается более удобным в случаях, когда выполняется сравнительный анализ IRR 2-ух и более проектов, так как наглядно показывает результат;

- Арифметический. Вручную подобные расчёты инвестиционного проекта фактически не проводятся, т.к. для вычисления показателя применяется Excel.

Расчет с использованием Excel

Использование программы Excel допускает выполнение расчётов с использованием специальной встроенной функции, располагающейся по следующему адресу – Формулы – Финансовые. Эту функцию именуют «ставкой доходности» (имеется в виду внутренняя). Сокращённое обозначение, «ВСД»;

Данный вариант позволяет выполнить расчёты инвестиционного проекта, получить необходимый результат только при наличии (как минимум) одного минусового и одного плюсового денежного потока. Иначе расчётное значение NPV ≠ 0, и «ВСД» начнёт выдавать ошибку.

Чтобы получить правильный результат, обязательно требуется учитывать последовательность поступления средств (вводить их значения согласно времени поступления).

При заполнении формы расчёта

вторую строку, «предположение» можно, чаще всего, не заполнять. На точность выполнения расчётов это не влияет. Программа по умолчанию величину данного показателя считает равной 10%.

Алгоритм выполнения расчётов предусматривает использование метода итерации. Поэтому, в ряде случаев, программа может выдавать ошибку, не уложившись в заданную норму циклов пересчёта IRR инвестиционных проектов. Обычно это бывает при расчёте денежных потоков, поступающих ежемесячно на протяжении нескольких лет. Чтобы исключить сбой программы в подобной ситуации рекомендуется проставить в ячейку, именуемую «предположение», предполагаемое значение процентной ставки (месячной).

Программа допускает, чтобы внутренняя норма доходности рассчитывалась с учётом денежных потоков, поступающих ежемесячно, в примерно равные временные промежутки. Это позволяет получить примерные величины ставок IRR за интересующий период (квартал, месяц, год).

Если денежные потоки поступают в «рваном» ритме, это также поддаётся расчёту. В подобной ситуации требуется использовать имеющуюся в программе функцию «ЧИСТВНДОХ», а в качестве аргументов, подлежащих учёту, кроме ячейки денежных потоков задаются и те, в которых проставлены даты поступления каждого из них.

Обращаем внимание, данный расчёт требуется выполнять исключительно с использованием функции «ЧИСТВНДОХ», так как ВСД не учтёт в процессе расчётов изменений временных периодов.

Графический метод расчета

Именно этот метод применялся до появления ПК. Графики строятся по стандартным правилам. Определяется величина ЧПС посредством проставления (в формулу для её вычисления) разных значений чистой приведённой стоимости и их нанесения на координатную ось.

В точке пересечения построенной кривой с осью «Х» получаем IRR по проекту. При одновременном построении графиков 2 и более проектов, можно получить наглядное сравнение их инвестиционной привлекательности.

В нашем случае внутренняя норма доходности, полученная для проекта «А», более интересна инвестору при стоимости привлекаемого капитала ≤ 13,09% (NPV выше).

При стоимости, превышающей данное значение, более интересным становится вариант «Б».

Если выбрано использование показателя IRR как единственного оценочного критерия, то предпочтение будет отдано варианту «Б». Но график показывает, что это решение ошибочно в «точке безразличия» (13,09%).

Именно поэтому, оценивая инвестиционный проект, рекомендуется применять IRR только в качестве дополнительного критерия, если требуется оценить два и более проекта, взаимоисключающих друг друга.

Проблемы множественности ВНД

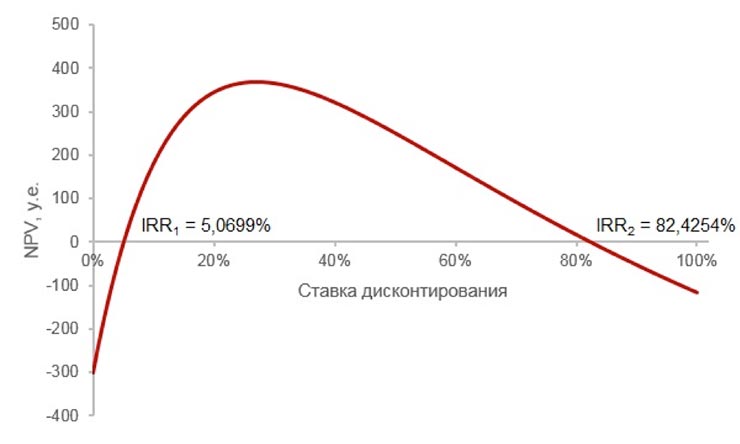

Проблема возникает при оценке IRR для проектов, имеющих неординарные NPV (за время реализации меняют знак чаще 1-го раза в год). Смена знаков с положительных на отрицательные значения имеет место минимум один раз.

Формула для определения IRR:

Ординарный поток имеет только одно действительное решение подобного уравнения, все остальные – мнимые.

Неординарный допускает наличие двух и более действительных решений, что и создаёт рассматриваемую проблему.

Подставив соответствующие значения в формулу, получим два решения: 0,824254 и 0,050699. Рассматриваемый проект имеет два ВНД, 82,4254% и 5,0699%.

Представим графически.

Если внутренняя норма доходности больше первого и меньше второго значения, проект не является привлекательным для инвестора. Остальной диапазон даёт положительную величину.

Выбор одного из полученных значений осуществляется по одному из следующих вариантов;

- Применяют метод ЧПС;

- Вместо IRR рассматривается MIRR, его модифицированную версию.

Модифицированная ВНД (MIRR)

Использовать внутреннюю норму рентабельности можно только при расчете первичного инвестирования. Если средства вкладываются повторно, данный показатель не работает.

Для подобных случаев разработан вариант MIRR, представляющий ставку дисконтирования, отображающую ситуацию, когда терминальная стоимость (так именуется будущая совокупная стоимость потоков, поступающих в инвестпроект) приведена к фактическому моменту времени. Она принимается равной аналогичному значению исходящих потоков, изымаемых из рассматриваемого проекта.

TV – упомянутая выше терминальная стоимость;

PV CONST – текущая стоимость общих расходов на инвестпроект;

N – инвестиционный горизонт.

Для простоты расчётов уравнение упрощают

CIF t – полученная прибыль (денежные потоки, вошедшие в проект за время t);

COF t – траты, понесённые на инвестирование (исходящие потоки);

n – число временных отрезков;

r – стоимость активов (средневзвешенная);

d – процентная ставка, использованная при реинвестировании в настоящий проект.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.